Долоо Хоногийн Тойм Мэдээ 2026.03.30

Долоо Хоногийн Тойм Мэдээ 2026.03.30

- Монголын хөрөнгийн биржийн тойм.

- II сард төгрөг ам.доллар болон бусад валютуудын эсрэг суларсаар байна.

- "Нийслэл бонд" өрийн хэрэгслийн анхдагч зах зээлийн арилжаа 100% амжилттай хаагдлаа.

- АНУ-ын зах зээл богино хугацаанд сэргэх шинжтэй ч геополитикийн тодорхойгүй байдал давамгай хэвээр байна.

- Японы инфляц 1.3% болж буурсан нь мөнгөний бодлого чангаруулах дарамтыг сулруулж байна.

- БНХАУ-ын аж үйлдвэрийн ашиг 15.2%-иар өссөн ч эдийн засгийн сэргэлт жигд бус, эрсдэлүүд хадгалагдсаар байна.

- Дэлхийн хөрөнгийн зах зээлийн тойм.

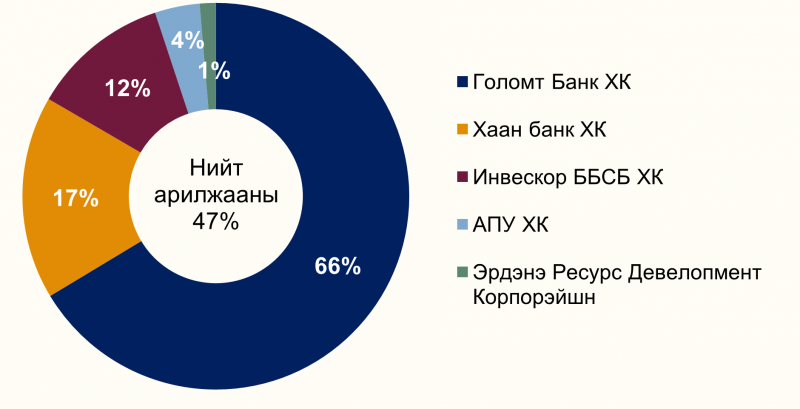

Монголын хөрөнгийн бирж дээр долоо хоногийн хугацаанд нийт 15.07 тэрбум төгрөгийн үнийн дүн бүхий 6.99 сая ширхэг үнэт цаас арилжаалагджээ. Үүнээс Голомт Банк ХК, Хаан банк ХК, Инвескор ББСБ ХК, АПУ ХК болон Эрдэнэ Ресурс Девелопмент Корпорэйшн арилжааны үнийн дүнгээр тэргүүлсэн байна. Тус хугацаанд 2 удаагийн багцын арилжаа зохион байгуулагджээ. Тодруулбал:

- Инвескор ББСБ ХК-ийн (INV) 80 мянган ширхэг үнэт цаас нэгжийн 9,870 төгрөгөөр буюу нийт 789.6 сая төгрөгөөр;

- Голомт Банк ХК-ийн (GLMT) 1.7 сая ширхэг үнэт цаас нэгжийн 1,301 төгрөгөөр буюу нийт 2.2 тэрбум төгрөгөөр;

- Голомт Банк ХК-ийн (GLMT) 233 мянган ширхэг үнэт цаас нэгжийн 1,293 төгрөгөөр буюу нийт 302 сая төгрөгөөр тус тус арилжаалагдсан байна.

Сүүлийн 7 хоногийн байдлаар Монголын хөрөнгийн биржийн индексүүд харьцангуй бага хэлбэлзэлтэй, тогтуун динамиктай байлаа. TOP-20 индекс -0.37%, MSE A индекс -0.15%-иар тус тус буурсан бол MSE B индекс +0.59%-иар өссөн үзүүлэлттэй байна. TOP-20 болон MSE A индексүүдийн бууралт нь зах зээлийн нийт үнэлгээнд жинтэй нөлөөтэй компаниудын ханшид бага хэмжээний сулрал ажиглагдсаныг илтгэж байна. Харин MSE B индексийн өсөлт нь зах зээлийн бусад сегментэд тодорхой хэмжээнд эерэг хөдөлгөөн хадгалагдсаныг харуулж байна. Нийт дүнгээр, индексүүдийн өөрчлөлтүүдийн хэмжээ бага байгаа нь зах зээлд огцом хөдөлгөөн, өндөр хэлбэлзэл ажиглагдаагүй, харьцангуй тогтвортой нөхцөл хадгалагдсан долоо хоног байсныг илэрхийлж байна.

| ИНДЕКС | НЭГЖ | ӨӨРЧЛӨЛТ (Долоо хоног) |

| TOP 20 Индекс | 51,811.74 |

-0.37% |

| MSE A Индекс | 20,072.08 | -0.15% |

| MSE B Индекс | 14,596.75 | +0.59% |

⇒ II САРД ТӨГРӨГ АМ.ДОЛЛАР БОЛОН БУСАД ВАЛЮТУУДЫН ЭСРЭГ СУЛАРСААР БАЙНА.

Үндэсний статистикийн хорооны мэдээллээр 2026 оны хоёрдугаар сард төгрөгийн ханш ам.доллар болон бусад гол валютуудын эсрэг сулрах хандлага үргэлжилжээ. Төгрөгийн ам.доллартой харьцах сарын дундаж ханш 3,565.87 төгрөг болж, өмнөх сараас 4.8 төгрөгөөр, өнгөрсөн оны мөн үеэс 106.7 төгрөгөөр суларсан байна.

Мөн төгрөгийн евротой харьцах ханш 4,221.12 төгрөг хүрч, сарын дүнгээр 41.6 төгрөгөөр, жилийн дүнгээр 619.7 төгрөгөөр суларсан нь гол валютуудаас хамгийн өндөр өөрчлөлттэй үзүүлэлт болж байна.

Бусад валютуудын хувьд ч ижил чиг хандлага ажиглагдаж, рублийн ханш 46.31 төгрөг (сарын +0.7, жилийн +8.7 төгрөг), юанийн ханш 516.38 төгрөг (сарын +5.4, жилийн +41 төгрөг)-т хүрч, төгрөгийн сулрал үргэлжилсэн байна.

Гол үзүүлэлтүүд:

- USD/MNT: 3,565.87 (+4.8₮ MoM, +106.7₮ YoY)

- EUR/MNT: 4,221.12 (+41.6₮ MoM, +619.7₮ YoY)

- RUB/MNT: 46.31 (+0.7₮ MoM, +8.7₮ YoY)

- CNY/MNT: 516.38 (+5.4₮ MoM, +41₮ YoY)

Хоёрдугаар сард төгрөгийн ханш голлох валютуудын эсрэг жигд сулралтай гарч, валютын зах зээлд дарамт үргэлжилж буйг илтгэв. Сарын өөрчлөлтүүд харьцангуй бага түвшинд хадгалагдсан ч жилийн дүнгээр сулрал илүү тодорхой ажиглагдаж, ялангуяа еврогийн хувьд огцом өсөлттэй байна. Үүнээс харахад ханшийн хөдөлгөөн богино хугацаанд тогтуун шинжтэй боловч дунд хугацаанд сулрах чиг хандлага хадгалагдаж байна.

⇒ "НИЙСЛЭЛ БОНД" ӨРИЙН ХЭРЭГСЛИЙН АНХДАГЧ ЗАХ ЗЭЭЛИЙН АРИЛЖАА 100% АМЖИЛТТАЙ ХААГДЛАА.

НИТХ-ын 2025 оны 12 дугаар сарын 26-ны өдрийн 25/145 дугаар тогтоол болон Монгол Улсын Засгийн газрын 2026 оны 02 дугаар сарын 11-ний өдрийн 49 дүгээр тогтоолын дагуу 3 жилийн хугацаатай, жилийн 14%-ийн хүүтэй, нэг сая төгрөгийн нэрлэсэн үнэ бүхий 200,000 ширхэг “Нийслэл бонд” өрийн хэрэгслийг олон нийтэд нээлттэй арилжиж, нийт 200 тэрбум төгрөгийг татан төвлөрүүлэх анхдагч зах зээлийн захиалга амжилттай хаагдлаа.

Тус бондоор татан төвлөрүүлсэн санхүүжилтийг Улаанбаатар хотын эрчим хүчний хангамжийг нэмэгдүүлэх зорилготой Дулааны V цахилгаан станц (ДЦС-5) төслийн эхний үе шатанд зарцуулахаар төлөвлөж байна. Мөн төслийн эхний блокийг 2028 оны эхний улиралд ашиглалтад оруулахаар төлөвлөж байгаа бөгөөд дараагийн блок мөн онд ашиглалтад орсноор Улаанбаатар хотын баруун хойд бүсийн дулаан, цахилгааны хангамжийг нэмэгдүүлэх ач холбогдолтой.

“Эм Ай Си Си ҮЦК” ХХК нь уг бондын андеррайтераар ажиллаж, зах зээлд санал болгох үйл явцыг зохион байгуулж, анхдагч зах зээлийн арилжааг амжилттай удирдан хэрэгжүүллээ. Энэхүү арилжаа нь дотоодын зах зээл дээр томоохон дэд бүтцийн төслүүдийг хөрөнгийн зах зээлээр дамжуулан санхүүжүүлэх боломж бодитой байгааг баталсан жишээ боллоо.

Долоо хоногийн дүнгээр дэлхийн хөрөнгийн зах зээлүүдийн гүйцэтгэл бүс нутгаар ялгаатай байлаа. АНУ-д бууралт давамгайлж, Европт тогтвортой өсөлт ажиглагдсан бол Азид холимог хөдөлгөөн үргэлжилсэн байна. Энэ нь зах зээлүүд нэгэн зэрэг, нэг чиглэлд хөдөлж бус, бүс нутгийн нөхцөл, зах зээлийн бүтэц, хөрөнгө оруулагчдын байр сууриас хамаарсан ялгаатай динамик хадгалагдаж байгааг илэрхийлж байна.

АНУ-ЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- S&P 500: -3.13%

- Dow Jones: -1.39%

- Nasdaq: -4.76%

АНУ-ын зах зээл долоо хоногийн турш дарамттай орчинд арилжаалагдаж, гол индексүүд мэдэгдэхүйц буурлаа. S&P 500 -3.13%, Nasdaq -4.76%-иар буурсан нь өсөлтийн болон технологийн хувьцаанууд илүү хүчтэй савласан хөдөлгөөнтэй байсныг харуулж байна. Dow Jones -1.39%-иар буурсан нь зах зээлийн өргөн хүрээний сулрал ажиглагдсан ч харьцангуй хамгаалалттай салбаруудын нөлөө бага зэрэг тогтворжуулсан дүр зурагтай байв. Нийтдээ хөрөнгө оруулагчид эрсдэл бууруулах байр суурь баримталсан, богино хугацааны тодорхойгүй байдал давамгайлсан долоо хоног байлаа.

ЕВРОПЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- FTSE 100: +0.74%

- STOXX Europe 600: +1.15%

- DAX 40 (Герман): +1.61%

- CAC 40 (Франц): +2.12%

Европын зах зээлүүд тогтвортой өсөлттэй байж, бүс нутгийн индексүүд жигд эерэг гүйцэтгэл үзүүлэв. CAC 40 +2.12%, DAX 40 +1.61%-иар өссөн нь гол зах зээлүүдэд худалдан авалтын идэвх хадгалагдсаныг илтгэнэ. STOXX Europe 600 +1.15%, FTSE 100 +0.74%-ийн өсөлт нь өргөн хүрээний салбаруудын дэмжлэгтэй байсныг харуулж байна. Нийт дүнгээр Европын зах зээлд савлагаа харьцангуй бага, тогтвортой өсөлтийн хандлага давамгайлсан долоо хоног байв.

АЗИЙН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- Nikkei 225: +1.72%

- KOSPI: -2.53%

- CSI 300: +0.08%

- SSEC : +0.22%

Азийн зах зээлүүдийн хувьд холимог гүйцэтгэл ажиглагдлаа. Японы Nikkei 225 +1.72%-иар өссөн нь бүс нутгийн зах зээлд харьцангуй эерэг динамик үзүүлсэн бол Хятадын CSI 300 +0.08%, SSEC +0.22%-ийн өсөлт нь зах зээлд томоохон өөрчлөлтгүй, тогтуун хөдөлгөөн хадгалагдсаныг илтгэнэ. Харин Өмнөд Солонгосын KOSPI -2.53%-иар буурсан нь бүс нутгийн зах зээл дотор ялгаатай гүйцэтгэл давамгайлсныг харуулж байна.

⇒ ГЕОПОЛИТИКИЙН ТОДОРХОЙГҮЙ БАЙДАЛ ЗАХ ЗЭЭЛИЙГ ДАРАМТАЛЖ, ФЬЮЧЕРС СЭРГЭВ.

АНУ-ын хөрөнгийн зах зээлийн фьючерсүүд баасан гарагт бага зэргийн өсөлттэй нээгдлээ. Dow Jones фьючерс +0.16%, S&P 500 болон Nasdaq 100 фьючерсүүд тус бүр +0.2%-иар өссөн нь геополитикийн нөхцөл байдалтай холбоотой тодорхойгүй байдал дунд богино хугацааны сэргэлт байгааг харуулж байна.

Энэхүү хөдөлгөөн нь АНУ-ын Ерөнхийлөгч Дональд Трамп Ираны эрчим хүчний дэд бүтцэд цохилт өгөх хугацааг 4-р сарын 6 хүртэл хойшлуулсан мэдэгдлийн дараа гарчээ. Хэдийгээр хэлэлцээ үргэлжилж байгаа ч Ираны талаас албан ёсны хэлэлцээ хийх сонирхол тодорхой бус хэвээр байгаа нь зах зээлийн эрсдэлийг бууруулаагүй байна.

Гол үзүүлэлтүүд:

- Dow futures: +0.16%

- S&P 500 futures: +0.2%

- Nasdaq 100 futures: +0.2%

- S&P 500: -1.74% (өмнөх өдөр)

- Nasdaq: -2.38%

- Dow Jones: -1.01%

- AAII bearish sentiment: 49.8%

Азийн зах зээлүүд мөн холимог хөдөлгөөнтэй, тодорхой чиглэлгүй байдал ажиглагдав. Япон (Nikkei 225 -0.43%), Австрали (ASX 200 -0.11%) буурсан бол Хонгконг (Hang Seng +0.38%), Хятад (CSI 300 +0.56%) өсөлттэй хаагдсан байна.

Хөрөнгө оруулагчдын сэтгэл зүйд тодорхой болгоомжлол хадгалагдаж, хувь хүний хөрөнгө оруулагчдын судалгаагаар буурах хүлээлт 49.8%-д хүрч, түүхэн дунджаас өндөр хэвээр байна. Фьючерсийн өсөлт нь богино хугацааны мэдээний нөлөөтэй боловч зах зээлийн суурь чиг хандлага тодорхойгүй хэвээр байна. Геополитикийн эрсдэл, ялангуяа Ойрхи Дорнодын нөхцөл байдал болон газрын тосны үнийн хэлбэлзэл нь хөрөнгийн зах зээлд гол нөлөөлөгч хүчин зүйл хэвээр байна.

⇒ ЯПОНЫ ИНФЛЯЦ БУУРЧ, ТӨВ БАНКНЫ БОДЛОГЫН ЧИГЛЭЛД ӨӨРЧЛӨЛТ ХҮЛЭЭГДЭЖ БАЙНА.

Японы инфляц 2026 оны хоёрдугаар сард 1.3%-д хүрч, өмнөх сараас 0.2 нэгжээр буурч, 2022 оны гуравдугаар сараас хойших хамгийн доод түвшинд хүрлээ. Ингэснээр инфляц Төв банкны 2%-ийн зорилтот түвшнээс доогуур хадгалагдаж, үнийн өсөлтийн дарамт сулрах хандлага ажиглагдаж байна. Энэхүү бууралтад хүнсний бүтээгдэхүүний үнийн өсөлт саарсан, мөн эдийн засгийн өсөлт өмнөх улиралд хүлээлтээс доогуур гарсан нь голлон нөлөөлжээ. Ялангуяа өрхийн хэрэглээ сул хэвээр байгаа нь суурь инфляцын дарамтыг бууруулах хүчин зүйл болж байна.

Суурь инфляц 1.6% болж, өмнөх сараас 0.4 нэгжээр буурсан бол илүү тогтвортой үзүүлэлт болох “суурь-суурь” инфляц 2.5% орчимд хадгалагдсан нь дотоод үнийн суурь дарамт бүрэн алга болоогүйг илтгэж байна.Гэсэн хэдий ч эрчим хүчний зах зээлийн эрсдэл хэвээр байна. Ойрхи Дорнодын геополитикийн нөхцөл байдал, тэр дундаа нийлүүлэлтийн тодорхой бус байдал нь газрын тосны үнийн өсөлтийг өдөөж, Япон зэрэг импортод өндөр хамааралтай эдийн засгуудад инфляцыг дахин нэмэгдүүлэх эрсдэлийг хадгалж байна.

Инфляц зорилтот түвшнээс доош орсон нь Японы Төв банкны мөнгөний бодлогыг цаашид чангаруулах шаардлагыг богино хугацаанд бууруулж байна. Гэсэн хэдий ч суурь инфляц 2%-д ойролцоо түвшинд хадгалагдаж байгаа болон гадаад эрсдэлүүд өндөр хэвээр байгаа нь бодлогын өөрчлөлтийг болгоомжтой, үе шаттай хийх нөхцөлийг бүрдүүлж байна.

⇒ БНХАУ-ЫН ҮЙЛДВЭРИЙН АШИГ 15.2%-ИАР ӨСӨЖ, СЭРГЭЛТ ХУРДАСЧ БАЙНА.

2026 оны эхний хоёр сарын байдлаар БНХАУ-ын аж үйлдвэрийн салбарын ашиг өмнөх оны мөн үеэс 15.2%-иар өссөн талаар Үндэсний статистикийн газар мэдээллээ. Энэ нь 2025 оны 12-р сард бүртгэгдсэн 5.3%-ийн өсөлтөөс огцом нэмэгдсэн үзүүлэлт болж, үйлдвэрлэлийн салбарын сэргэлт эрчимжиж байгааг илтгэж байна.

Албаныхны мэдээлснээр өсөлтөд үйлдвэрийн үйл ажиллагаа идэвхжсэн, мөн бүтээгдэхүүний үнэ өссөн нь голлон нөлөөлжээ. Ялангуяа өндөр технологийн үйлдвэрлэлийн салбар ашигт ажиллагаагаараа тэргүүлж, нийт ашиг 58.7%-иар өссөн байна. Энэ өсөлтөд дрон болон хагас дамжуулагч үйлдвэрлэгч компаниудын орлого нэмэгдсэн нь түлхэц болжээ.

Түүхий эдийн салбар мөн хүчтэй гүйцэтгэл үзүүлж, өнгөт металлын үйлдвэрлэгчдийн ашиг 148.2%, химийн салбарын ашиг 35.9%-иар тус тус өссөн байна. Гэсэн хэдий ч эдийн засгийн сэргэлт салбаруудын хувьд жигд бус хэвээр байгааг онцолсон бөгөөд дотоодын хэрэглээ сул, үйлдвэрлэлийн илүүдэл хүчин чадлын асуудал бүрэн шийдэгдээгүй байна. Мөн геополитикийн хурцадмал байдал нэмэгдэж буй нь эдийн засгийн өсөлтөд эрсдэл дагуулж болзошгүйг анхааруулжээ.

Эрчим хүчний зах зээлийн хувьд Ойрхи Дорнодын нөхцөл байдлаас үүдэлтэй газрын тосны нийлүүлэлтийн тасалдал дэлхийн зах зээлд нөлөөлж байгаа ч БНХАУ-ын хувьд дотоод нөөц болон альтернатив эх үүсвэрүүдийн ачаар нөлөөлөл харьцангуй хязгаарлагдмал байх төлөвтэй байна. Мөн Иранаас газрын тосны нийлүүлэлт үргэлжилж байгаа нь эрсдэлийг тодорхой хэмжээнд бууруулж байна.

Гол үзүүлэлтүүд:

- Аж үйлдвэрийн ашиг: +15.2% YoY (1–2 сар)

- Өмнөх сар (12 сар): +5.3% YoY

- Өндөр технологийн үйлдвэрлэл: +58.7%

- Өнгөт металл: +148.2%

- Химийн салбар: +35.9%

Аж үйлдвэрийн ашиг огцом өссөн нь богино хугацаанд үйлдвэрлэлийн идэвхжил нэмэгдэж байгааг харуулж байна. Гэсэн хэдий ч дотоод эрэлт сул, салбаруудын сэргэлт жигд бус байгаа нь өсөлтийн тогтвортой байдалд эргэлзээ үлдээж байна. Мөн геополитикийн эрсдэл болон түүхий эдийн үнийн хэлбэлзэл цаашдын гүйцэтгэлд нөлөөлөх гол хүчин зүйлс хэвээр байна.