Долоо Хоногийн Тойм Мэдээ 2026.05.25

Долоо Хоногийн Тойм Мэдээ 2026.05.25

- Монголын хөрөнгийн биржийн тойм.

- Эдийн засгийн өсөлт уул уурхай, санхүүжилтэд тулгуурласан хэвээр байна.

- Төсвийн орлого өсөж байгаа ч алдагдал 1.4 их наяд төгрөгт хүрэв.

- Монголбанк гадаад санхүүжилтэд тавих нөөцийн шаардлагад өөрчлөлт орууллаа.

- Алтны үнэ геополитикийн эрсдэл ба өндөр хүүний дарамтын дунд хэлбэлзэж байна.

- SpacexX IPO дэлхийн хамгийн том IPO болохоор зэхэж байна.

- Дэлхийн хөрөнгийн зах зээлийн тойм.

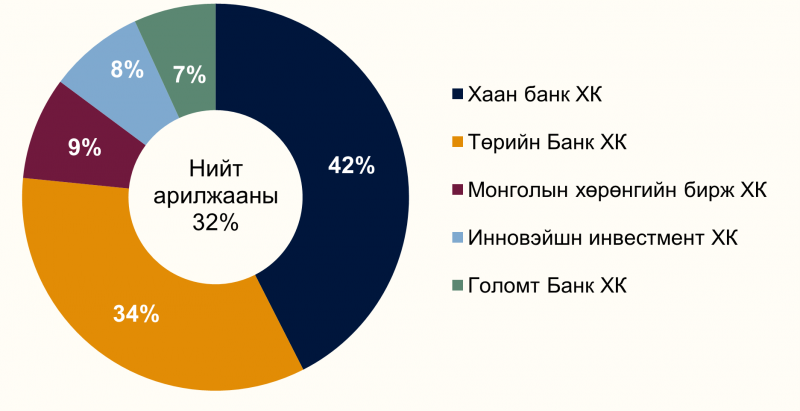

Монголын хөрөнгийн бирж дээр өнгөрсөн долоо хоногт нийт 4.6 тэрбум төгрөгийн үнийн дүнтэй 4.9 сая ширхэг үнэт цаас арилжаалагджээ. Үнийн дүнгээр Хаан банк ХК, Төрийн банк ХК, Монголын хөрөнгийн бирж ХК, Инновэйшн инвестмент ХК болон Голомт Банк ХК тэргүүлсэн бол энэ хугацаанд нийт нэг удаагийн багцын арилжаа хийгджээ. Тухайлбал:

- Төрийн Банк ХК-ийн (SBM) 1 сая ширхэг үнэт цаас нэгжийн 442 төгрөгөөр буюу нийт 442 сая төгрөгөөр арилжаалагджээ.

Өнгөрсөн долоо хоногт Монголын хөрөнгийн биржийн индексүүд холимог хөдөлгөөнтэй хаагдаж, зах зээлд сонгомол худалдан авалт ажиглагдлаа. TOP-20 индекс +0.58%-иар өсөж 50,961.19 нэгжид хүрсэн бол MSE B индекс +0.65%-ийн өсөлттэй хаагдсан нь жижиг үнэлгээтэй хувьцаануудад тодорхой хэмжээнд эрэлт сэргэснийг илтгэж байна. Харин MSE A индекс -0.12%-иар буурсан нь том болон дунд үнэлгээтэй хувьцаануудын хөдөлгөөн харьцангуй тогтуун, ашиг авалтын нөлөө хадгалагдсаныг харууллаа. Зах зээлийн хөдөлгөөнөөс харахад хөрөнгө оруулагчид илүү сонгомол байр суурь баримталж, хөрвөх чадвар өндөртэй хувьцаанаас илүү өсөлтийн потенциалтай сегмент рүү хэсэгчлэн шилжиж эхэлсэн дүр зураг ажиглагдав.

| ИНДЕКС | НЭГЖ | ӨӨРЧЛӨЛТ (Долоо хоног) |

| TOP 20 Индекс | 50,961.19 |

+0.58% |

| MSE A Индекс | 19,389.15 | -0.12% |

| MSE B Индекс | 14,324.00 | +0.65% |

⇒ ЭДИЙН ЗАСГИЙН ӨСӨЛТ УУЛ УУРХАЙ, САНХҮҮЖИЛТЭД ТУЛГУУРЛАСАН ХЭВЭЭР БАЙНА

Үндэсний статистикийн хорооны 2026 оны эхний дөрвөн сарын урьдчилсан гүйцэтгэлээр Монголын эдийн засгийн өсөлт уул уурхай, экспорт болон санхүүгийн урсгалаар голлон дэмжигдсэн хэвээр байна. Аж үйлдвэрийн нийт үйлдвэрлэл 54.1%-иар өсөж 21.8 их наяд төгрөгт хүрсэн бол экспорт 60.6%-иар өсөж 6.8 тэрбум ам.долларт хүрчээ. Үүний зэрэгцээ үнэт цаасны зах зээлийн нийт гүйлгээ 2.2 дахин өссөн нь хөрөнгийн зах зээлээр дамжсан санхүүжилтийн идэвх өндөр байгааг харууллаа.

Гол үзүүлэлтүүд:

- Аж үйлдвэрийн нийт үйлдвэрлэл 54.1%-иар өсөж, уул уурхайн үйлдвэрлэл 67.5%-ийн өсөлтөөр тэргүүлэв.

- Үнэт цаасны зах зээлийн гүйлгээ 563.7 тэрбум төгрөгт хүрч, өмнөх оны мөн үеэс 2.2 дахин өсөв.

- Инфляц 10.1%-д хүрч, хүнсний үнэ 19.4%-иар өссөн нь өрхийн хэрэглээнд дарамт болж байна.

- ДНБ 2026 оны эхний улиралд зэрэгцүүлэх үнээр 8.0%-иар өссөн ч өсөлтийн гол хэсгийг уул уурхай бүрдүүлэв.

Экспорт, аж үйлдвэрийн өсөлт хүчтэй хэвээр байгаа ч боловсруулах үйлдвэрлэлийн өсөлт ердөө 8.4%-тай гарч, эдийн засгийн өсөлт салбар хооронд жигд тархаагүй дүр зураг ажиглагдаж байна. Үйлдвэрлэлийн биет хэмжээний индекс буурсан нь өсөлтөд түүхий эдийн өндөр үнэ голлон нөлөөлж байгааг илтгэжээ.

Хөдөлмөрийн зах зээлд ажилгүйдлийн түвшин 5.7%-д хүрч өссөн бол ажиллах хүчний оролцооны түвшин 60.4% болж буурсан байна. Мөн инфляц хоёр оронтой түвшинд хадгалагдаж байгаа нь дотоод хэрэглээ болон өрхийн бодит худалдан авах чадварт дарамт үзүүлсээр байна.

Хөрөнгийн зах зээлийн хувьд анхдагч зах зээлийн арилжаа нийт гүйлгээний 65%-ийг бүрдүүлсэн нь компаниуд хөрөнгийн зах зээлээр дамжуулан санхүүжилт татах идэвх өндөр байгааг харуулж байна. Харин хоёрдогч зах зээлийн өсөлт харьцангуй сул хэвээр байгаа нь хөрвөх чадвар, оролцогчдын идэвх бүрэн тэлээгүй байгааг илтгэж байна. Уул уурхайтай холбоотой компаниудын орлогын хүлээлт өндөр хэвээр байгаа бол дотоод хэрэглээ, боловсруулах үйлдвэрлэлтэй холбоотой МХБ дээрх хувьцаануудын өсөлт илүү сонгомол хэв шинжтэй үргэлжилж байна.

⇒ ТӨСВИЙН ОРЛОГО ӨСӨЖ БАЙГАА Ч АЛДАГДАЛ 1.4 ИХ НАЯД ТӨГРӨГТ ХҮРЭВ

Үндэсний статистикийн хорооны 2026 оны эхний дөрвөн сарын урьдчилсан гүйцэтгэлээр улсын нэгдсэн төсвийн нийт орлого, тусламжийн хэмжээ 10.2 их наяд төгрөгт хүрч, өмнөх оны мөн үеэс 13.8%-иар буюу 1.2 их наяд төгрөгөөр өссөн байна. Харин тэнцвэржүүлсэн орлого, тусламжийн хэмжээ 8.9 их наяд төгрөг болж, жилийн дүнгээр 5.4%-ийн өсөлт үзүүлжээ.

Төсвийн орлогын өсөлт үргэлжилсэн ч нийт зарлага болон эргэж төлөх цэвэр зээлийн хэмжээ 10.4 их наяд төгрөгт хүрснээр тэнцвэржүүлсэн тэнцэл 1.4 их наяд төгрөгийн алдагдалтай гарсан байна. Энэ нь өнгөрсөн оны мөн үеийн ашигтай тэнцлээс эрс өөрчлөгдсөн үзүүлэлт болж байгаа бөгөөд төсвийн зардлын өсөлт орлогын өсөлтөөс давж эхэлснийг харуулж байна.

Гол үзүүлэлтүүд:

- Улсын нэгдсэн төсвийн орлого, тусламж: 10.2 их наяд төгрөг (+13.8%)

- Тэнцвэржүүлсэн орлого: 8.9 их наяд төгрөг (+5.4%)

- Нийт зарлага, цэвэр зээл: 10.4 их наяд төгрөг

- Тэнцвэржүүлсэн тэнцэл: -1.4 их наяд төгрөгийн алдагдал

Татварын нийт орлого 8.3 их наяд төгрөгт хүрч, өмнөх оны мөн үеэс 4.3%-иар өсөхөд нийгмийн даатгалын орлого 17.6%-иар, НӨАТ-ын орлого 5.8%-иар өссөн нь голлон нөлөөлжээ. Харин орлогын албан татварын орлого 5.7%-иар, онцгой албан татварын орлого 28.6%-иар буурсан нь дотоод хэрэглээ болон импортын идэвх сул байгааг илтгэж байна.

Татварын бүтцээс харахад нийт орлогын 29.9%-ийг орлогын албан татвар, 23.4%-ийг НӨАТ, 23.4%-ийг нийгмийн даатгалын орлого бүрдүүлсэн байна. Үүний зэрэгцээ төсвийн нийт зарлага өмнөх оны мөн үеэс 32.5%-иар өссөн бөгөөд ялангуяа урсгал болон хөрөнгийн зардал огцом нэмэгджээ.

Эдийн засгийн өндөр өсөлт, уул уурхайн экспортын орлого төсвийн орлогыг дэмжиж байгаа ч зарлагын өсөлт илүү хурдтай нэмэгдэж байгаа нь фискал орчны дарамтыг нэмэгдүүлж байна. Капитал зах зээлийн хувьд төсвийн алдагдал өсөх нь Засгийн газрын дотоод бондын санхүүжилтийн хэрэгцээг нэмэгдүүлэх, улмаар зах зээл дээр тогтмол өгөөжтэй хэрэгслийн нийлүүлэлтийг өсгөх хүлээлт үүсгэж болзошгүй байна.

⇒ МОНГОЛБАНК ГАДААД САНХҮҮЖИЛТЭД ТАВИХ НӨӨЦИЙН ШААРДЛАГАД ӨӨРЧЛӨЛТ ОРУУЛЛАА

Монголбанкны Мөнгөний бодлогын хороо 2026 оны 10-р сарын 1-нээс эхлэн банкуудын гадаад зах зээлээс татсан 360 хоногоос 3 жилийн хугацаатай гадаад валютын бонд болон зээлийн эх үүсвэрийн 25%-ийг заавал байлгах нөөц (ЗБН)-ийн суурьт хамруулахаар шийдвэрлэсэн. Өмнө нь энэ төрлийн эх үүсвэрийг ЗБН-ийн сууриас бүрэн хасаж тооцдог байсан бол шинэ зохицуулалтаар зөвхөн 75%-ийг нь хасч, үлдэх 25%-д нөөц тооцохоор болж байна.

Монголбанк тайлбарлахдаа энэхүү зохицуулалт нь банкны салбар дахь валютын болон хугацааны зөрүүгээс үүдэх эмзэг байдлыг бууруулах, богино болон дунд хугацааны гадаад эх үүсвэрээс хэт хамаарах эрсдэлийг сааруулах зорилготой гэж мэдэгдэв. Судалгаагаар хөгжиж буй орнуудын хувьд актив, пассивын валют болон хугацааны зөрүү хуримтлагдах нь системийн эрсдэлийг нэмэгдүүлдэг болохыг онцолжээ.

Одоогийн байдлаар банкны салбарын нийт эх үүсвэрийн ойролцоогоор 19%-ийг гадаад бонд болон зээл бүрдүүлж байгаа бөгөөд салбарын зээл-хадгаламжийн харьцаа 138%-д хүрсэн байна. Энэ нь банкууд дотоод хадгаламжаас гадна гадаад санхүүжилтэд илүү түшиглэх болсон хандлагыг илэрхийлж байгаа аж.

Монголбанк мөн хийсэн стресс тестийн үр дүнд томоохон макро шокийн үед ч банкуудын өөрийн хөрөнгийн хүрэлцээ системийн хэмжээнд зохистой түвшинд хадгалагдах үнэлгээ гарсныг дурдсан байна. Үүний зэрэгцээ хэрэглээний зээлийн чанаргүйдэл сүүлийн саруудад тогтворжиж, анхаарал хандуулах зээлийн хэмжээ буурч эхэлжээ.

Капитал зах зээлийн хувьд энэхүү шийдвэр нь банкуудын богино хугацаатай гадаад санхүүжилтийн өртгийг өсгөж, дотоод эх үүсвэр татах хэрэгцээг нэмэгдүүлэх нөлөөтэй. МХБ-д бүртгэлтэй банкнуудын хувьд санхүүжилтийн бүтэц, цэвэр хүүний маржин болон гадаад өрийн хэмжээ хөрөнгө оруулагчдын анхаарлын төвд орох төлөвтэй байна.

Өнгөрсөн долоо хоногт дэлхийн хөрөнгийн зах зээлүүд нийтдээ эерэг гүйцэтгэлтэй байж, хөрөнгө оруулагчдын эрсдэлийн дуршил тодорхой хэмжээнд сэргэв. АНУ-д тогтвортой өсөлт үргэлжилсэн бол Европ болон Азийн томоохон индексүүд илүү хүчтэй өсөлт үзүүллээ. Геополитикийн эрсдэл тодорхой хэмжээнд намжиж, газрын тосны үнэ өмнөх оргил түвшнээс буурсан нь зах зээлүүдэд дэмжлэг болсон байна. Үүний зэрэгцээ төв банкуудын хүүний дараагийн алхамтай холбоотой хүлээлт тогтворжиж эхэлсэн нь equities-ийн хөрөнгө оруулалтын урсгалыг сэргээжээ.

АНУ-ЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- S&P 500: +0.79%

- Dow Jones: +2.22%

- Nasdaq: +0.81%

АНУ-ын зах зээлд Dow Jones хамгийн өндөр өсөлт үзүүлсэн нь уламжлалт үйлдвэрлэл, санхүү болон циклик секторуудад худалдан авалт нэмэгдсэнийг харууллаа. Nasdaq болон S&P 500 мөн өсөлттэй хаагдсан ч технологийн секторын momentum өмнөх долоо хоногуудтай харьцуулахад харьцангуй тогтуун байв. Зах зээлд газрын тосны үнийн тогтворжилт, инфляцын эрсдэлийн бага зэрэг бууралт болон Холбооны Нөөцийн Сангийн хүүний өсөлтийн мөчлөг төгсгөлдөө ойртож байгаа гэсэн хүлээлт эерэг нөлөө үзүүлжээ.

ЕВРОПЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- FTSE 100: +2.66%

- STOXX Europe 600: +3.43%

- DAX 40 (Герман): +4.43%

- CAC 40 (Франц): +3.24%

Европын зах зээлүүд долоо хоногийн хамгийн хүчтэй өсөлтийг үзүүллээ. Ялангуяа Германы DAX 40 +4.43%-иар өссөн нь аж үйлдвэр, автомашин болон экспортын секторуудын сэргэлттэй холбоотой байв. Газрын тосны үнэ өмнөх өндөр түвшнээс буурсан нь Европын эрчим хүчний дарамтыг сааруулж, үйлдвэрлэлийн outlook-д эерэг нөлөө үзүүлжээ. Мөн Европын Төв Банк хүүний бодлогоо илүү зөөлрүүлж болзошгүй гэсэн хүлээлт equities-ийн өсөлтийг дэмжсэн байна.

АЗИЙН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- Nikkei 225: +3.33%

- KOSPI: +5.43%

- CSI 300: +0.18%

- SSEC : -0.18%

Азийн зах зээлүүдэд Солонгосын KOSPI +5.43%-иар хамгийн хүчтэй өсөлт үзүүлж, технологи болон хагас дамжуулагчийн секторын сэргэлт давамгайллаа. Японы Nikkei 225 мөн хүчтэй өссөн нь иений ханшийн тогтворжилт болон экспортын компаниудын өсөлтийн хүлээлт сайжирсантай холбоотой байв. Харин Хятадын CSI 300 бараг өөрчлөлтгүй, SSEC бага зэрэг буурсан нь үл хөдлөх хөрөнгийн салбарын сулрал болон дотоод эрэлтийн тодорхойгүй байдал үргэлжилж байгааг харуулж байна.

⇒ АЛТНЫ ҮНЭ ГЕОПОЛИТИКИЙН ЭРСДЭЛ БА ӨНДӨР ХҮҮНИЙ ДАРАМТЫН ДУНД ХЭЛБЭЛЗЭЖ БАЙНА

Сүүлийн долоо хоногийн байдлаар дэлхийн алтны зах зээл өндөр хэлбэлзэлтэй хэвээр байгаа бөгөөд хөрөнгө оруулагчид Ойрхи Дорнодын геополитикийн нөхцөл байдал, газрын тосны үнэ болон АНУ-ын мөнгөний бодлогын чиглэлийг зэрэг үнэлж байна. Спот алтны нэг унц нь ойролцоогоор $4,550–4,570 түвшинд арилжаалагдаж байгаа бөгөөд жилийн дүнгээр 35%-иас дээш өсөлттэй хэвээр байгаа ч сүүлийн нэг сард тодорхой хэмжээний засвар ажиглагджээ.

Алтны үнэд хамгийн хүчтэй нөлөөлж буй хүчин зүйл нь Ормузын хоолойн тодорхойгүй байдал болон АНУ–Ираны хэлэлцээ хэвээр байна. Газрын тосны нийлүүлэлтийн эрсдэл өндөр хэвээр байгаа нь Brent тосны үнийг 2026 оны турш өндөр түвшинд хадгалж, нэг үе $126 орчимд хүргэсэн бол сүүлийн өдрүүдэд энхийн хэлэлцээний хүлээлт нэмэгдсэнээр $100 орчим түвшинд тогтворжих оролдлого ажиглагдаж байна. Гэсэн ч зах зээл нийлүүлэлтийн эрсдэл бүрэн арилсан гэж үзэхгүй хэвээр байна.

Геополитикийн эрсдэл өндөр байгаа ч алт энэ удаа уламжлалт “аюулгүй хөрөнгө” байдлаар огцом өсөж чадахгүй байна. Үүний гол шалтгаан нь газрын тосны өндөр үнэ инфляцын хүлээлтийг өсгөж, АНУ-ын Засгийн газрын бондын өгөөжийг нэмэгдүүлсэнтэй холбоотой. Бондын өгөөж өсөх нь хүү өгдөггүй алтны хөрөнгө оруулалтын сонирхлыг тодорхой хэмжээнд хязгаарлаж байна.

Гол хүчин зүйлс:

- Ормузын хоолойн тодорхойгүй байдал газрын тосны нийлүүлэлтийн эрсдэлийг өндөр хэвээр хадгалж байна.

- Brent тосны үнэ өндөр түвшинд хадгалагдаж, инфляцын дарамтыг нэмэгдүүлж байна.

- Өндөр бондын өгөөж алтны өсөлтийг хязгаарлаж байна.

- Төв банкуудын алт худалдан авалт болон геополитикийн эрсдэл урт хугацааны эрэлтийг дэмжсээр байна.

Зах зээл богино хугацааны геополитикийн мэдээнээс илүүтэй “өндөр инфляц + өндөр хүү” үргэлжлэх эсэхийг үнэлж эхэлсэн бөгөөд энэ нь алтны зах зээлийг 2026 оны үлдсэн хугацаанд өндөр савлагаатай хэвээр байлгах төлөвтэй байна. Монголын хувьд дэлхийн алтны өндөр үнэ нь экспортын орлого, валютын нөөц болон Монголбанкны үнэт металл худалдан авалтад эерэг нөлөө үзүүлэх орчныг бүрдүүлж байгаа ч түүхий эдийн зах зээлийн савлагаа уул уурхайтай холбоотой хувьцааны хэлбэлзлийг нэмэгдүүлэх хандлагатай байна.

⇒ SPACEX IPO ДЭЛХИЙН ХАМГИЙН ТОМ IPO БОЛОХООР ЗЭХЭЖ БАЙНА

2026 онд SpaceX, OpenAI, Anthropic зэрэг AI болон технологийн mega-cap компаниуд IPO хийхээр бэлтгэж эхэлсэн нь дэлхийн хөрөнгийн зах зээлд асар өндөр хүлээлт үүсгээд байна. Гэвч зарим стратегичид эдгээр IPO-ууд нь 1999–2000 оны dot-com bubble-ийн оргил үеийнхтэй төстэй нөхцөл байдал үүсгэж болзошгүй талаар анхааруулж эхэлжээ.

Хамгийн их анхаарал татаж буй IPO нь Elon Musk-ийн SpaceX бөгөөд дэлхийн санхүүгийн зах зээлүүдийн хамгийн анхаарал татсан сэдвүүдийн нэг болоод байна. Зах зээлд гарч буй мэдээллүүдээр SpaceX Nasdaq дээр хувьцаагаа гаргахаар ажиллаж байгаа бөгөөд компанийн үнэлгээ $1.5–1.75 их наяд ам.долларын түвшинд хүрч болзошгүй гэж хөрөнгө оруулагчид үнэлж байна. Хэрэв энэ үнэлгээгээр IPO хийгдвэл дэлхийн түүхэн дэх хамгийн том IPO болох магадлалтай байна. Үүний зэрэгцээ OpenAI болон Anthropic ч 2026 онд олон нийтэд хувьцаагаа санал болгох төлөвлөгөөгөө зарлаад байна.

Гэвч эдгээр гурван компанийн нийтлэг асуудал нь одоогоор тогтвортой ашигтай ажиллаж чадаагүй байгаа явдал юм. SpaceX хамгийн сүүлийн улиралд $4.28 тэрбумын алдагдалтай ажилласан бол 2025 онд нийт $4.94 тэрбумын алдагдал хүлээжээ. Компанийн нийт орлогын 69%-ийг Starlink бүрдүүлсэн бөгөөд сансрын launch business болон AI unit нь алдагдалтай хэвээр байна. IPO-ийн баримт бичигт хүртэл “ирээдүйд ашигтай ажиллах баталгаа байхгүй” гэж дурдсан нь хөрөнгө оруулагчдын анхаарлыг татаж байна.

IPO-ийн өмнө хөрөнгө оруулагчдын хамгийн анхааралтай ажиглаж буй асуудлуудын нэг нь Starship V3 төслийн туршилтууд байна. SpaceX шинэ үеийн Starship-ийн нислэгүүдийг IPO-оос өмнө амжилттай хэрэгжүүлэхийг зорьж байгаа бөгөөд энэ нь компанийн урт хугацааны growth story-д чухал нөлөөтэй гэж үзэж байна. Starship нь NASA-ийн Artemis хөтөлбөр, Mars mission болон ирээдүйн сансрын дэд бүтцийн гол платформ болох төлөвтэй байгаа юм.

Зарим хөрөнгө оруулагчид хамгийн том эрсдэл нь valuation буюу үнэлгээ хэт өндөр түвшинд хүрч байгаад оршиж байна гэж үзэж байна. SpaceX-ийн төлөвлөж буй үнэлгээ нь борлуулалтын орлогынхоо ойролцоогоор 67 дахин өндөр байгаа нь Nvidia зэрэг mega-cap технологийн компаниудаас хэд дахин өндөр үзүүлэлт болж байгаа юм.

Шинжээчдийн үзэж байгаагаар одоогийн AI болон mega-tech IPO-ууд нь зөвхөн шинэ технологийн өсөлтийн түүх биш, харин хөрөнгө оруулагчдын өндөр өсөлтийн хүлээлттэй компаниудад ашигт ажиллагаанаас илүү ирээдүйн потенциалд суурилан өндөр үнэлгээ өгөх хандлага дахин эрчимжиж байгааг илтгэж байна. Капитал зах зээлийн хувьд эдгээр IPO-уудын амжилт эсвэл бүтэлгүйтэл нь 2026 оны технологийн хувьцаануудын үнэлгээ, Nasdaq-ийн хөрвөх чадвар болон AI салбарын дараагийн мөчлөгт шууд нөлөө үзүүлэхээр байна.