Долоо Хоногийн Тойм Мэдээ 2026.04.20

Долоо Хоногийн Тойм Мэдээ 2026.04.20

- Монголын хөрөнгийн биржийн тойм.

- Монголын үнэт цаасны зах зээлийн гүйлгээ өсөж, анхдагч зах зээлийн давамгай байдал хадгалагдаж байна.

- Монгол Улсын эдийн засаг 2026 оны эхний улиралд: Өсөлт хадгалагдсан ч бүтцийн сорилтууд үргэлжилж байна.

- Геополитикийн нөхцөл байдал: Зах зээлийг тодорхойлсон гол хүчин зүйл.

- S&P 500 анх удаа 7,000 түвшнийг давж, бүх цагийн дээд түвшинд хүрлээ.

- Дэлхийн хөрөнгийн зах зээлийн тойм.

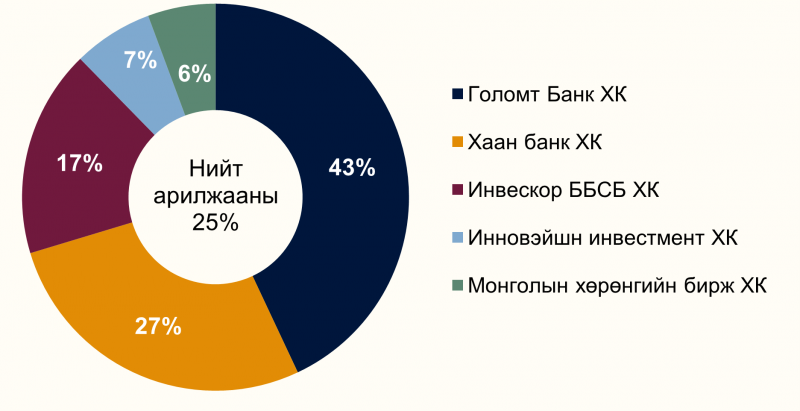

Монголын хөрөнгийн бирж дээр долоо хоногийн хугацаанд нийт 7.08 тэрбум төгрөгийн үнийн дүн бүхий 5.09 сая ширхэг үнэт цаас арилжаалагджээ. Үүнээс Голомт Банк ХК, Хаан банк ХК, Инвескор ББСБ ХК, Инновэйшн инвестмент ХК болон Монголын хөрөнгийн бирж ХК арилжааны үнийн дүнгээр тэргүүлсэн байна. Тус хугацаанд нийт 1 удаагийн багцын арилжаа зохион байгуулагджээ. Тодруулбал:

- Инвескор ББСБ ХК-ийн (INV) 29.6 мянган ширхэг үнэт цаас нэгжийн 10,240 төгрөгөөр буюу нийт 303.5 сая төгрөгөөр арилжаалагджээ.

Өнгөрсөн долоо хоногт Монголын хөрөнгийн биржийн индексүүд өсөлттэй хаагдлаа. TOP-20 индекс +0.97%, MSE A индекс +2.00%, MSE B индекс +0.52%-иар өссөн нь зах зээлд эерэг хандлага давамгайлсныг харуулж байна. Өсөлтөд өмнөх экс-дивидендийн дараах техникийн бууралтын дараах сэргэлт, мөн хувьцаа эзэмшигчдийн хурлууд үргэлжилж буйтай холбоотой тодорхой байдал нэмэгдсэн нь нөлөөлөв. Ялангуяа MSE A индексийн өсөлт нь том болон дунд зах зээлийн үнэлгээтэй компаниудын ханш илүү идэвхтэй сэргэснийг илтгэж байна. Үүнтэй зэрэгцэн олон улсын түвшинд Монголын хөрөнгийн зах зээлийг сурталчлах инвесторын форум, арга хэмжээнүүдийн идэвхжил нэмэгдэж байгаа нь зах зээлийн урт хугацааны сонирхлыг дэмжих суурь нөхцөл болж байна. Нийт дүнгээр, зах зээл богино хугацаанд сэргэлтийн үе шатанд шилжсэн дүр зураг ажиглагдлаа.

| ИНДЕКС | НЭГЖ | ӨӨРЧЛӨЛТ (Долоо хоног) |

| TOP 20 Индекс | 50,603.08 |

+0.97% |

| MSE A Индекс | 19,385.43 | +2.00% |

| MSE B Индекс | 14,232.92 | +0.52% |

⇒ ҮНЭТ ЦААСНЫ ЗАХ ЗЭЭЛИЙН ГҮЙЛГЭЭ ӨСӨЖ, АНХДАГЧ ЗАХ ЗЭЭЛИЙН ДАВАМГАЙ БАЙДАЛ ХАДГАЛАГДАЖ БАЙНА

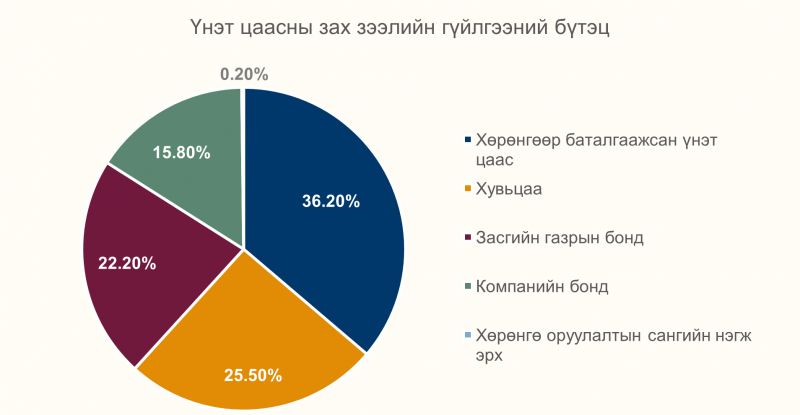

2026 оны эхний улирлын байдлаар Монголын үнэт цаасны зах зээлийн нийт гүйлгээ 269.5 тэрбум төгрөгт хүрч, өмнөх оны мөн үеэс 97.0 тэрбум төгрөгөөр буюу 56.2%-иар өссөн байна. Энэхүү өсөлт нь зах зээлд санхүүжилтийн идэвхжил нэмэгдэж байгааг илтгэж байна. Нийт гүйлгээний 52.0% буюу 140.1 тэрбум төгрөгийг анхдагч зах зээл, харин 48.0% буюу 129.5 тэрбум төгрөгийг хоёрдогч зах зээл бүрдүүлсэн нь шинэ гаргалт, санхүүжилтийн үйл ажиллагаа зах зээлд өндөр жин эзэлж байгааг харууллаа.

Гүйлгээний бүтэц болон зах зээлийн хөдөлгөөнөөс дараах үндсэн хандлагууд ажиглагдаж байна:

- Анхдагч зах зээлийн давамгайлал: Шинэ гаргалт, санхүүжилтийн хэлцлүүд зах зээлийн өсөлтийг голлон тодорхойлж байна. Энэ нь зах зээл санхүүжилтийн суваг хэлбэрээр илүү идэвхтэй ашиглагдаж байгааг илтгэнэ.

- Хоёрдогч зах зээлийн сул оролцоо: Арилжааны идэвх өргөн хүрээнд тархаагүй, тодорхой сегментэд төвлөрсөн хэв шинжтэй байна.

- Хэлцлийн бүтэц өөрчлөгдөж байна: Арилжсан үнэт цаасны тоо хэмжээ буурсан нь жижиг, өргөн оролцоотой арилжаа багасаж, харин өндөр дүнтэй, институциональ шинжтэй хэлцлүүд давамгайлж байгааг илтгэнэ. Өөрөөр хэлбэл, зах зээлийн өсөлт нь оролцогчдын тоо нэмэгдсэнээс илүүтэй хэлцлийн хэмжээ томорсонтой холбоотой байна.

- Зах зээлийн тэнцвэржилт: Хөрөнгөөр баталгаажсан үнэт цаас болон бондын арилжаа өндөр жин эзэлж байгаа нь зах зээлд тогтмол өгөөжтэй хэрэгслийн эрэлт өндөр хэвээр байгааг илтгэнэ. Энэ нь эрсдэлээс зайлсхийх хандлага тодорхой хэмжээнд хадгалагдаж байгааг харуулж байна. Зах зээлийн нийт үнэлгээ жилийн дүнгээр өссөн ч богино хугацаанд буурсан үзүүлэлттэй байгаа нь өмнөх өсөлтийн дараах засвар явагдаж, зах зээл тэнцвэржих үе шатанд байгааг илтгэнэ.

Арилжсан үнэт цаасны тоо 111.6 сая ширхэг болж, өмнөх оны мөн үеэс 58.4%-иар буурсан нь гүйлгээний өсөлт нь тоо хэмжээ бус, өндөр дүнтэй хэлцлүүдээр дэмжигдэж байна. Мөн TOP-20 индекс 2026 оны 3-р сард өмнөх оны мөн үеэс өссөн ч өмнөх сараас буурсан үзүүлэлттэй гарч, зах зээлд богино хугацааны засвар явагдаж байгааг илтгэж байна. Зах зээлийн нийт үнэлгээ 13.7 их наяд төгрөгт хүрч, жилийн дүнгээр өссөн боловч сарын дүнгээр буурчээ.

Нийт дүнгээр, Монголын үнэт цаасны зах зээлд идэвхжил нэмэгдэж, санхүүжилтийн функц тодорхой хэмжээнд бэхжиж байгаа ч өсөлт нь өргөн суурьтай биш, анхдагч зах зээл болон өндөр дүнтэй хэлцлүүдэд төвлөрсөн хэв шинжтэй хэвээр байна. Цаашид тогтвортой өсөлтийг хангахын тулд хоёрдогч зах зээлийн хөрвөх чадварыг сайжруулах, хөрөнгө оруулагчдын баазыг өргөжүүлэх шаардлага хэвээр байна.

⇒ МОНГОЛ УЛСЫН ЭДИЙН ЗАСАГ 2026 ОНЫ ЭХНИЙ УЛИРАЛД: ӨСӨЛТ ХАДГАЛАГДСАН Ч БҮТЦИЙН СОРИЛТУУД ҮРГЭЛЖИЛЖ БАЙНА

2026 оны эхний улирлын байдлаар Монгол Улсын эдийн засагт өсөлт, идэвхжил тодорхой хэмжээнд хадгалагдсан боловч салбар хоорондын тэнцвэргүй байдал, дотоод эрэлтийн саармаг байдал зэрэг бүтэцтэй холбоотой сорилтууд үргэлжилсэн хэвээр байна. Макро эдийн засгийн үзүүлэлтүүдээс харахад гадаад секторын гүйцэтгэл сайжирч, мөнгө, санхүүгийн нөхцөл тэлсэн нь эдийн засгийн идэвхжил нэмэгдэж байгааг илтгэж байгаа бол нийгмийн болон хүн амын үзүүлэлтүүдэд тодорхой сорилтууд ажиглагдлаа.

ЭДИЙН ЗАСГИЙН ГОЛ ХӨДӨЛГҮҮРҮҮД

Гадаад худалдаа тэлэв

- Нийт бараа эргэлт: +32.5% YoY

- Экспорт: +62.3% YoY

- Импорт: -2.7% YoY

Аж үйлдвэрийн салбар огцом өсөв

- Нийт үйлдвэрлэл: +61.2% YoY

- Уул уурхай: +74.2% YoY

- Цахилгаан, эрчим хүч: +46.7% YoY

Мөнгө, санхүүгийн үзүүлэлтүүд тэлэв

- Мөнгөний нийлүүлэлт: +21.3% YoY

- Зээлийн үлдэгдэл: +16.6% YoY

- Иргэдийн зээл: +17.7%, ААН зээл: +20.7%

Гадаад худалдааны үзүүлэлтүүд мэдэгдэхүйц сайжирч, нийт бараа эргэлт жилийн дүнгээр 32.5%-иар өссөн байна. Үүн дотроо экспорт 62.3%-иар огцом нэмэгдсэн нь өсөлтийн гол эх үүсвэр болж, харин импорт 2.7%-иар буурсан нь дотоод эрэлт харьцангуй хязгаарлагдмал хэвээр байгааг илтгэнэ. Үүний үр дүнд худалдааны тэнцэл сайжирч, гадаад сектор эдийн засгийн өсөлтийг дэмжих үндсэн хүчин зүйл хэвээр байна.

Мөнгө, санхүүгийн салбарт мөнгөний нийлүүлэлт 21.3%-иар, зээлийн үлдэгдэл 16.6%-иар өссөнөөр санхүүгийн системийн тэлэлт үргэлжилж, эдийн засгийн идэвхжил нэмэгдэж байгааг харуулж байна. Ялангуяа аж ахуйн нэгж болон иргэдийн зээлийн өсөлт үргэлжилж байгаа нь хөрөнгө оруулалт болон хэрэглээг тодорхой хэмжээнд дэмжиж байгаа бол нөгөө талаас анхаарал хандуулах зээлийн хэмжээ нэмэгдэж байгаа нь активын чанарт тодорхой дарамт үүсэж байгааг илтгэж байна.

ҮНИЙН ДАРАМТ БА ИНФЛЯЦ

- Хэрэглээний үнийн индекс (CPI): +7.4% YoY

- Хүнсний үнэ: +13.9% YoY

- Үйлдвэрлэгчийн үнийн индекс (аж үйлдвэр): +16.7% YoY

Инфляцын хувьд хэрэглээний үнийн индекс 7.4%-иар өссөн бөгөөд үүнд хүнсний бүтээгдэхүүний үнэ 13.9%-иар өссөн нь голлон нөлөөлжээ. Үйлдвэрлэгчийн үнийн индексийн өсөлт мөн өндөр түвшинд хадгалагдаж байгаа нь зардлын дарамт нийлүүлэлтийн талаас нэмэгдэж байгааг харуулж байна.

ТӨСӨВ БА ТӨРИЙН САНХҮҮ

- Төсвийн орлого: +11.9% YoY

- Төсвийн зарлага: +17.9% YoY

- Тэнцвэржүүлсэн тэнцэл: алдагдал нэмэгдсэн

2026 оны эхний улиралд улсын нэгдсэн төсвийн орлого, тусламж 7.2 их наяд төгрөгт хүрч, тэнцвэржүүлсэн орлого 2.5%-иар өссөн бол нийт зарлага, цэвэр зээл 17.9%-иар огцом нэмэгдэн 7.7 их наяд төгрөгт хүрч, улмаар 1.4 их наяд төгрөгийн алдагдал үүссэн байна. Зарлагын өсөлтөд хөрөнгийн зардал, бараа үйлчилгээ болон урсгал шилжүүлэг голлон нөлөөлсөн бол татварын орлого бага хэмжээгээр өссөн ч орлогын албан татвар болон онцгой албан татвар буурсан нь орлогын бүтцэд сул тал байгааг харуулж байна. Нийт дүнгээр орлогоос давсан зарлагын өсөлт нь эдийн засгийг дэмжих бодлого хэрэгжиж байгааг илтгэхийн зэрэгцээ фискал дарамт нэмэгдэж буйг харуулж байна.

Монгол Улсын эдийн засаг 2026 оны эхний улиралд өсөлтөө хадгалсан хэдий ч энэхүү өсөлт нь гадаад сектор болон уул уурхайн салбарт төвлөрсөн хэвээр байна. Дотоод эрэлтийн идэвхжил харьцангуй хязгаарлагдмал, инфляцын дарамт хадгалагдсан, төсвийн тэлэлт нэмэгдсэн нөхцөлд эдийн засгийн өсөлтийн бүтэц болон салбар хоорондын тэнцвэржилт цаашид анхаарал татах хүчин зүйлс хэвээр байна.

Долоо хоногийн хугацаанд дэлхийн хөрөнгийн зах зээлүүд өргөн хүрээний өсөлттэй байж, өмнөх хэлбэлзлийн дараах сэргэлт үргэлжиллээ. Энэ удаагийн өсөлт нь геополитикийн эрсдэлийн дарамт хэсэгчлэн саарч, зах зээлүүд өмнөх хэт болгоомжлолын байр сууринаас буцаж, эрсдэлийн дуршил сэргэснээр тайлбарлагдаж байна. Мөн инфляц, хүүний талаарх хүлээлт тогтворжих шинж илэрч, богино хугацаанд хөрөнгийн зах зээлд дэмжлэг үзүүлэв.

АНУ-ЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- S&P 500: +3.48%

- Dow Jones: +3.62%

- Nasdaq: +7.09%

АНУ-ын зах зээлд өсөлт эрчимжиж, ялангуяа Nasdaq-ийн огцом өсөлт нь технологи болон өсөлтийн хувьцаануудын хүчтэй rebound-ийг илтгэлээ. Өмнөх долоо хоногуудад геополитик болон хүүний тодорхойгүй байдлаас шалтгаалсан дарамт буурч, хөрөнгө оруулагчид эрсдэлтэй актив руу дахин шилжсэн байна. Мөн өмнөх уналтын дараах техникийн худалдан авалт нэмэгдсэн нь өсөлтийг дэмжив.

ЕВРОПЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- FTSE 100: +0.80%

- STOXX Europe 600: +2.25%

- DAX 40 (Герман): +4.84%

- CAC 40 (Франц): +3.02%

Европын зах зээлүүдэд өсөлт жигд тархсан бөгөөд DAX 40-ийн өндөр өсөлт нь аж үйлдвэрийн болон экспортод чиглэсэн компаниудын гүйцэтгэл сайжирсантай холбоотой байв. Зах зээлд тодорхойгүй байдал харьцангуй буурч, хөрөнгө оруулагчдын байр суурь тогтворжсон нь өргөн хүрээний өсөлтийг дэмжсэн.

АЗИЙН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- Nikkei 225: +3.64%

- KOSPI: +7.92%

- CSI 300: +2.46%

- SSEC : +2.02%

Өнгөрсөн долоо хоногт Азийн зах зээлүүд нийтдээ эерэг гүйцэтгэлтэй байсан бөгөөд KOSPI-ийн огцом өсөлт нь технологи, экспортын салбарын сэргэлттэй холбоотой байв. Япон болон Хятадын зах зээлүүд мөн өссөн ч өсөлтийн хурд харьцангуй жигд, тогтуун шинжтэй байлаа. Бүс нутагт гадаад эрсдэлийн нөлөө багасаж, дотоод хүчин зүйлс илүү нөлөөлсөн долоо хоног байв.

⇒ ГЕОПОЛИТИКИЙН НӨХЦӨЛ БАЙДАЛ: ЗАХ ЗЭЭЛИЙГ ТОДОРХОЙЛСОН ГОЛ ХҮЧИН ЗҮЙЛ

Өнгөрсөн долоо хоногт Ойрх Дорнодын геополитикийн нөхцөл байдал дахин хурцадмал хэлбэрт шилжиж, дэлхийн зах зээлийн анхаарлын төвд Ормузийн хоолой дахин орж ирлээ. Хэдий талуудын хооронд түр гал зогсоох, хэлэлцээ үргэлжилж магадгүй гэх дохио гарсан ч бодит байдал дээр нөхцөл байдал бүрэн тогтворжоогүй хэвээр. Иран Ормузийн хоолойд хяналтаа дахин чангатгасан, харин АНУ Ираны боомтуудын эсрэг тэнгисийн хязгаарлалтыг үргэлжлүүлж байгаа нь дэлхийн нефть, тээвэр, даатгалын зах зээлд тодорхойгүй байдал үүсгээд байна. Ираны талын мэдээлснээр, АНУ өмнө нь тохиролцсон хөлөг онгоцнуудын чөлөөтэй зорчих нөхцөлийг сэргээх амлалтаа биелүүлээгүй тул Ормузийн хоолойг бүрэн нээх боломжгүй гэжээ. Үүний улмаас уг усан замын тээвэр хязгаарлагдаж, арилжааны зарим хөлөг саатах эсвэл буцаж эргэх нөхцөл байдал үүсээд байгаа юм. Үүний зэрэгцээ, АНУ ын тал Ормузийн хоолойгоор Ирантай холбоогүй боомтууд руу чиглэсэн хөлөг онгоцны чөлөөт зорчих хөдөлгөөнийг хаахгүй гэж мэдэгдсэн боловч, Ираны зүгээс үүнийг бодит ажил хэрэг дээр бүрэн хэрэгжихгүй байна гэж үзэж буйгаа илэрхийлсэн байна.

Дэлхийн нефтийн тээврийн 20 орчим хувь дамждаг Ормузийн хоолой хаагдах, эсвэл хязгаарлагдах эрсдэл хэвээр байгаа нь зах зээлд хамгийн эмзэг нөлөө үзүүлж байна. Зарим өдрүүдэд нээгдэх хүлээлт үүсэхэд нефтийн үнэ огцом унаж, хувьцааны зах зээл “risk on” байдалд шилжиж байгаа бол, сөрөг мэдээ гарах бүрд ханш дахин савлаж байгаа юм.

⇒ S&P 500 АНХ УДАА 7,000 ТҮВШНИЙГ ДАВЖ, БҮХ ЦАГИЙН ДЭЭД ТҮВШИНД ХҮРЛЭЭ

2026 оны дөрөвдүгээр сарын дунд үе дэлхийн санхүүгийн зах зээлд түүхэн мөчийг авчирлаа. АНУ ын зэх зээлийг тодорхойлогч хамгийн өргөн хүрээтэй индекс болох S&P 500 индекс анх удаа 7,000 түвшнийг давж, бүх цаг үеийн дээд амжилтаа шинэчилсэн бол, Nasdaq Composite индекс 2009 оны санхүүгийн хямралаас хойших хамгийн урт дараалсан өсөлтийн цувралыг тогтоов. Арван гаруй өдрийн турш тасралтгүй өссөн энэхүү индекс нь зах зээлийн сэтгэл зүй, хөрөнгө оруулагчдын байр суурь эрс өөрчлөгдсөнийг илтгэж байна.

Гуравдугаар сарын сүүлээр геополитикийн хурцадмал байдал, нефтийн үнийн огцом өсөлт, инфляц дахин эрчимжих эрсдэл зэргээс болж АНУ ын зах зээл богино хугацаанд бараг 10 орчим хувиар унаж байсан. Гэвч АНУ–Ираны зөрчил бүрэн шийдэгдээгүй ч түр намжих хүлээлт, эрсдэлийн мэдээний тасралтгүй урсгалд зах зээл “дассан” байдал, мөн нефтийн үнэ богино хугацаанд огцом буурсан нь инфляцын дарамтыг түр сулрууллаа. Үүний үр дүнд хөрөнгө оруулагчид хамгаалах байрлалаас гарч, илүү эрсдэлтэй хөрөнгө рүү дахин орж эхэлсэн нь зах зээлийн суурийг эргүүлэн бататгасан юм.

S&P 500 индекс гурав дахь долоо хоногтоо дараалан өсөж 7,000 ын түвшнийгдавсан нь “V хэлбэрийн сэргэлт” бодитоор хэрэгжсэнийг харуулсан. Энэхүү өсөлтийг банк, эрчим хүч бус харин технологи, харилцаа холбоо, хэрэглээний өсөлттэй салбарууд тэргүүлсэн нь хөрөнгө оруулагчид ойрын бус, дунд хугацааны өсөлтийн өгүүлэмжид итгэж эхэлснийг харуулж байна.

Харин Nasdaq Composite индексийн өсөлт нь хиймэл оюун ухаан ба хагас дамжуулагчийн салбарын өсөлтөд тулгуурласан юм. TSMC ийн 2026 оны эхний улирлын ашиг өмнөх оноос мэдэгдэхүйц өссөн нь AI ийн салбарт хийгдэж буй асар их хөрөнгө оруулалт бодит орлого, ашиг болж хувирч байгааг батлав. Үүний дараагаар Nvidia, Broadcom, AMD зэрэг компанийн хувьцаанууд хүчтэй өсөж, Nasdaq ийн нийт гүйцэтгэлийг хурдасгажээ.

Зах зээлийн айдсыг илэрхийлдэг VIX индекс 20 оос доош буурсан нь итгэл нэмэгдсэнийг харуулж байгаа ч өсөлт харьцангуй цөөн том технологийн компанид төвлөрсөн хэвээр байна. Ийм үед огцом өсөлтийн дараа ашиг түгжих, богино хугацааны засвар (pullback) гарах эрсдэл байгааг шинжээчид сануулж байна.