Долоо Хоногийн Тойм Мэдээ 2025.12.22

Долоо Хоногийн Тойм Мэдээ 2025.12.22

- Монголын Хөрөнгийн Биржийн тойм.

- ХҮИ: 2025 оны 11 сарын байдлаар инфляц 8.2% гарчээ.

- Монголбанк: Нүүрсний үнийн бууралт нь төлбөрийн тэнцэлд дарамт учруулж байна.

- Мөнгө, алтны зах зээл: Бодлогын хүүгийн хүлээлт үнэт металлын ханшийг дэмжиж байна.

- БНХАУ: Дотоод эрэлт сул хэвээр, бодлогын дэмжлэгийн хүлээлт давамгайлж байна.

- Европын Төв Банк бодлогын хүүг дөрөв дэх удаагаа хэвээр хадгаллаа.

- Дэлхийн хөрөнгийн зах зээлийн тойм.

Монголын хөрөнгийн бирж дээр долоо хоногийн хугацаанд нийт 43.12 тэрбум төгрөгийн үнийн дүн бүхий 35.66 сая ширхэг үнэт цаас арилжаалагджээ. Үүнээс Голомт Банк ХК, Инвескор ББСБ ХК, АПУ ХК, Хаан Банк ХК болон Ремикон ХК арилжааны үнийн дүнгээр тэргүүлсэн байна. Тус хугацаанд нийт 7 удаагийн багцын арилжаа зохион байгуулагджээ. Тодруулбал:

- Инвескор ББСБ ХК-ийн (INV) 84.59 мянган ширхэг үнэт цаас нэгжийн 9,692 төгрөгөөр буюу нийт 820 сая төгрөгөөр;

- Инвескор ББСБ ХК-ийн (INV) 918 мянган ширхэг үнэт цаас нэгжийн 6,880 төгрөгөөр буюу нийт 6.3 тэрбум төгрөгөөр;

- Хаан банк ХК-ийн (KHAN) 500 мянган ширхэг үнэт цаас нэгжийн 1,350 төгрөгөөр буюу нийт 675 сая төгрөгөөр;

- АПУ ХК-ийн (APU) 260 мянган ширхэг үнэт цаас нэгжийн 1,130 төгрөгөөр буюу нийт 294 сая төгрөгөөр;

- Ремикон ХК-ийн (RMC) 8 сая ширхэг үнэт цаас нэгжийн 48 төгрөгөөр буюу нийт 384 сая төгрөгөөр;

- Голомт Банк ХК-ийн (GLMT) 20.8 сая ширхэг үнэт цаас нэгжийн 1,285 төгрөгөөр буюу нийт 26.73 тэрбум төгрөгөөр;

- Ар баянхангай ХК-ийн (ABH) 13 мянган ширхэг үнэт цаас нэгжийн 655 төгрөгөөр буюу нийт 8.5 сая төгрөгөөр тус тус арилжаалагдсан байна.

.png)

Өнгөрсөн долоо хоногт Монголын хөрөнгийн зах зээл тогтвортой, өсөлт давамгайлсан байлаа. Top 20 индекс 1.93%-иар, MSE A индекс 2.74%-иар өссөн нь зах зээлийн голлох, хөрвөх чадвар өндөртэй компанийн хувьцаануудын ханш өссөнтэй холбоотой. Харин MSE B индекс 4.17%-иар буурсан нь хоёрдогч зах зээлд хамаарах жижиг, хөрвөх чадвар багатай компаниудын хувьцаанд борлуулалтын дарамт нэмэгдсэнийг илтгэж байна. Ерөнхийдөө зах зээлд томоохон компаниудад төвлөрсөн сонирхол хадгалагдаж, хөрөнгө оруулагчид илүү сонгомол байр суурь баримталсан долоо хоног боллоо.

| ИНДЕКС | НЭГЖ | ӨӨРЧЛӨЛТ (Долоо хоног) |

| TOP 20 Индекс | 53,127.15 |

+1.93% |

| MSE A Индекс | 20,319.6 | +2.74% |

| MSE B Индекс | 14,052.9 | -4.17% |

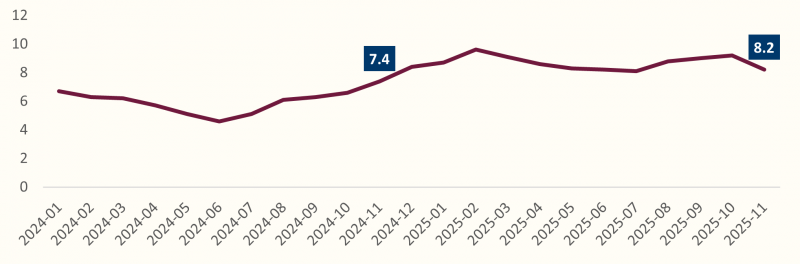

⇒ ХҮИ: 2025 ОНЫ 11 САРЫН БАЙДЛААР ИНФЛЯЦ 8.2% ГАРЧЭЭ.

Хэрэглээний бараа, үйлчилгээний үнэ 2025 оны 11-р сард улсын хэмжээнд өмнөх оны мөн үеэс 8.2%-иар, Улаанбаатар хотын хэмжээнд 8.7%-иар өссөн байна. Улсын жилийн инфляц 2025 оны 10 сард улсын хэмжээнд 9.2% байснаас ийнхүү 1 нэгж хувиар буураад байгаа юм.

Инфляцын түвшин буюу ХҮИ 2024 оны 11-р сард 7.4% байсан бол энэ оны 11 сард 8.2% болж, өсөлтийн хурдац өмнөх оны мөн үеэс 0.8 нэгж хувиар нэмэгдсэн байна. Улсын инфляцад бензин, түлшнээс бусад импортын барааны үнэ 26.9%-иар, мах, хатуу түлшнээс бусад дотоодын барааны үнэ 51.6%-иар тус тус өссөн нь нөлөөлжээ.

| Үзүүлэлт | 2024 XI | 2025 XI | ||

| Нэгж хувь | Оролцоо | Нэгж хувь | Оролцоо | |

| Ерөнхий индекс | 7.4 | 100 | 8.2 | 100 |

| Импортын барааны нөлөө | 1.8 | 24.5 | 2.4 | 30 |

Хэрэглээний бараа, үйлчилгээний сагсанд нийт 430 нэр төрлийн бараа, үйлчилгээ байдгаас 238 нь импортын бараа байгаа бөгөөд энэ нь нийт сагсны 55.3 хувийг эзэлж байна. Нийт инфляцын 2.4 нэгж хувь буюу 30% нь импортын барааны үнийн өөрчлөлтөөс шалтгаалж байна.

⇒ МОНГОЛБАНК: НҮҮРСНИЙ ҮНИЙН БУУРАЛТ НЬ ТӨЛБӨРИЙН ТЭНЦЭЛД ДАРАМТ УЧРУУЛЖ БАЙНА.

Банкны салбарын зээлийн багцад уул уурхайн салбарын эзлэх хувь өндөр хэвээр байна. Нүүрсний үнийн сэргэлт хангалттай түвшинд хүрэхгүй байгаа нь төлбөрийн тэнцэл болон төсвийн орлогын байдалд дарамт учруулж буйг Монголбанкны Санхүүгийн тогтвортой байдлын тайланд онцолсон байна. Зохицуулалтын бодлогын нөлөөгөөр импорт саарч, экспорт нэмэгдсэнээр III улиралд төлбөрийн тэнцэл ашигтай гарсан ч энэхүү эерэг хандлага тогтвортой хадгалагдах эсэх нь тодорхой бус байна.

Ирэх онд Оюу толгойн арилжааны зээлийн эргэн төлөлт эхлэх, Засгийн газрын бондын төлбөрүүд хийгдэхтэй холбоотойгоор санхүүгийн дансны ашиг буурч, төлбөрийн тэнцэлд үзүүлэх дарамт үргэлжилж болзошгүй гэж үзжээ.

Нүүрсний үнэ буурах эрсдэл хадгалагдвал уул уурхай болон түүнээс хамааралтай худалдаа, тээврийн салбарын орлого хумигдаж, зээлийн чанар, банкны салбарын ашигт ажиллагаанд сөргөөр нөлөөлөх магадлалтай байна. Хэдийгээр энэ оны 3-р улирал уул уурхайн салбарын борлуулалт сэргэж 30 их наяд төгрөгт хүрсэн ч тус салбараас өндөр хамааралтай тээврийн салбарын орлого 6.3 их наяд төгрөг болсон нь өмнөх оны мөн үеэс 14%-иар буурсан үзүүлэлт юм.

Өнгөрсөн долоо хоногт дэлхийн хөрөнгийн зах зээлүүд холимог, болгоомжтой уур амьсгалтай байлаа. АНУ-д уламжлалт салбарын индексүүд буурч, технологийн салбар харьцангуй тогтвортой байсан нь хөрөнгө оруулагчид салбар хооронд сонгомол байр суурь баримталж байгааг илтгэв. Европын зах зээл нийтдээ өсөлттэй байсан ч Германы эдийн засгийн сулрал бүсийн тогтвортой байдлыг хязгаарлав. Азид Хятадын зах зээл бодлогын дэмжлэгийн хүлээлтээр өссөн бол Япон, Солонгост гадаад орчны эрсдэл давамгайлсан хэвээр байлаа.

АНУ-ЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- S&P 500: -0.37%

- Dow Jones: -0.95%

- Nasdaq: +0.44%

Тус хугацаанд АНУ-ын зах зээл холимог чиг хандлагатай байлаа. Dow Jones болон S&P 500 индексүүд буурсан нь уламжлалт үйлдвэрлэл, санхүүгийн салбарт дарамт нэмэгдэж, хөрөнгө оруулагчид эрсдэлийг хязгаарлах байр суурь баримталсантай холбоотой. Харин Nasdaq индекс өсөлттэй хаагдсан нь технологийн салбарын хувьцаанд сонгомол худалдан авалт үргэлжилж, өсөлтийн хүлээлт хадгалагдаж байгааг илтгэв. Ерөнхийдөө зах зээлд макро эдийн засгийн тодорхойгүй байдал, бодлогын хүүгийн хүлээлт хөрөнгө оруулагчдын шийдвэрт голлон нөлөөлсөн долоо хоног боллоо.

ЕВРОПЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- STOXX Europe 600: +1.48%

- DAX 40 (Герман): -0.04%

- CAC 40 (Франц): +0.80%

Өнгөрсөн долоо хоногт Европын хөрөнгийн зах зээл ерөнхийдөө өсөлттэй, боловч ялгаатай гүйцэтгэлтэй байлаа. STOXX Europe 600 болон Францын CAC 40 индексүүд өссөн нь инфляцын дарамт аажмаар сулрах, Европын Төв банк бодлогоо зөөлрүүлж болзошгүй гэсэн хүлээлт зах зээлийг дэмжсэнтэй холбоотой. Харин Германы DAX 40 бараг өөрчлөлтгүй хаагдсан нь үйлдвэрлэл, экспортын сулралтай холбоотой болгоомжлол Европын хамгийн том эдийн засагт хадгалагдсаар байгааг илтгэв. Ерөнхийдөө хөрөнгө оруулагчид бүс нутгийн макро үзүүлэлтүүдийг анхааралтай ажигласан долоо хоног боллоо.

АЗИЙН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- Nikkei 225: -1.68%

- KOSPI: -0.82%

- CSI 300: +0.67%

- SSEC : +0.65%

Азийн зах зээлд чиглэл зөрүүтэй хөдөлгөөнтэй байлаа. Японы Nikkei 225 болон БНСУ-ын KOSPI индексүүд буурсан нь иений ханшийн хэлбэлзэл, гадаад орчны тодорхойгүй байдал болон ашиг хураалтын нөлөөгөөр хөрөнгө оруулагчид болгоомжтой хандсантай холбоотой. Харин БНХАУ-ын CSI 300 болон Шанхайн SSEC индексүүд өсөлттэй хаагдсан нь дотоодын хэрэглээг дэмжих бодлогын арга хэмжээ болон эдийн засгийн тогтворжилтын хүлээлт зах зээлд тодорхой хэмжээнд дэмжлэг үзүүлснийг харууллаа.

⇒ МӨНГӨ, АЛТНЫ ЗАХ ЗЭЭЛ: БОДЛОГЫН ХҮҮГИЙН ХҮЛЭЭЛТ ҮНЭТ МЕТАЛЛЫН ХАНШИЙГ ДЭМЖИЖ БАЙНА.

Сүүлийн өдрүүдэд мөнгөний ханш 0.5 хувиар өсөж, 67.46 ам.долларт арилжаалагдаж байна. АНУ-ын Холбооны нөөцийн банк ирэх онд бодлогын хүүг бууруулах магадлал нэмэгдсэнтэй холбоотойгоор ам.долларын ханш сулрах хандлага ажиглагдаж, энэ нь үнэт металлын зах зээлд дэмжлэг үзүүлжээ. Үүний үр дүнд мөнгөний үнэ 67.55 ам.долларт хүрч, түүхэн дээд түвшинд ойртсон байна.

Шинжээчдийн дүгнэж буйгаар, өнгөрсөн аравдугаар сард ажиглагдсан богино хугацааны огцом өсөлтийн дараа ч мөнгөний ханш өндөр түвшинд тогтвортой хадгалагдаж байгаа нь зах зээл дэх нийлүүлэлтийн хомсдол үргэлжилж, богино хугацааны өгөөж эрэлхийлсэн хөрөнгө оруулалтын урсгал идэвхэжсэнийг илтгэж байна. Түүнчлэн энэ сарын эхээр Шанхайн бирж дээр мөнгөний фьючерсийн арилжаа огцом нэмэгдэж, идэвхжил түүхэн дээд түвшинд хүрсэн нь Азийн зах зээлээс ирж буй эрэлтийн өсөлтийг тодорхой харуулж байна.

Алтны зах зээл мөн эерэг чиг хандлагыг хадгалж байна. Алтны ханш 4,365 ам.долларт хүрч, бүх цаг үеийн дээд түвшнээс ойролцоогоор 20 ам.доллароор доогуур арилжаалагдаж байна. Бодлогын хүү буурах хүлээлт, инфляцын эрсдэл, геополитикийн тодорхой бус байдал нь алтны “аюулгүй хөрөнгө” гэсэн байр суурийг улам бэхжүүлж, эрэлтийг тогтвортой хадгалж буй хүчин зүйлс болж байна.

Олон улсын санхүүгийн байгууллагуудын үнэлгээгээр 2025 он үнэт металлын зах зээлийн хувьд онцгой жил байх төлөвтэй байна. Алт, мөнгөний жилийн өсөлт 1979 оноос хойших хамгийн өндөр түвшинд хүрэх хүлээлт давамгайлж байгаа нь мөнгөний бодлогын чиг хандлагын өөрчлөлт, ам.долларын сулрал болон нийлүүлэлтийн хязгаарлалтуудтай шууд холбоотой. Иймээс богино хугацаанд савлагаа хадгалагдах боломжтой ч дунд хугацаанд өсөлтийг дэмжих суурь хүчин зүйлс хэвээр байна.

⇒ БНХАУ: ДОТООД ЭРЭЛТ СУЛ ХЭВЭЭР, БОДЛОГЫН ДЭМЖЛЭГИЙН ХҮЛЭЭЛТ ДАВАМГАЙЛЖ БАЙНА.

2025 оны сүүлийн долоо хоногуудад БНХАУ-ын эдийн засагт үе шатны сулрал ажиглагдаж, дотоодын хэрэглээ, хөрөнгө оруулалт, гадаад худалдааны хандлагатай холбогдсон хэд хэдэн гол үйл явдал давхцав. Сүүлийн гарсан макро мэдээллүүдээс харахад жижиглэн худалдааны борлуулалтын өсөлт сул хэвээр байж, өрхийн хэрэглээ эдийн засгийн өсөлтийг хангалттай дэмжихгүй байгааг илтгэв. Үйлдвэрлэлийн өсөлт үргэлжилсэн ч хурдац нь саарч, бизнесийн итгэл болгоомжтой хэвээр байна.

Нөгөө талаар гадаад худалдааны суваг эдийн засгийг тодорхой хэмжээнд дэмжсээр байна. Экспортын гүйцэтгэл зарим зах зээлд сайжирч, худалдааны ашиг өндөр түвшинд хадгалагдсан нь үйлдвэрлэлийн салбарын орлогыг тогтворжуулахад эерэг нөлөө үзүүлэв. Гэвч экспортод түшиглэсэн өсөлт нь дотоодын эрэлт сул байгаа нөхцөлд урт хугацаанд хангалттай тогтвортой эх үүсвэр болж чадах эсэх дээр шинжээчид болгоомжтой хандаж байна.

Гол ажиглалтууд:

- Дотоодын хэрэглээ сул: Жижиглэн худалдааны өсөлт хангалтгүй байж, өрхийн хэрэглээ эдийн засгийн өсөлтийг хүчтэй дэмжиж чадсангүй.

- Экспорт харьцангуй тогтвортой: Гадаад худалдааны ашиг өндөр түвшинд хадгалагдаж, үйлдвэрлэлийн салбарыг тодорхой хэмжээнд дэмжив.

- Бодлогын болгоомжтой байр суурь: Мөнгөний бодлогын хүүг өөрчлөлтгүй хадгалж, харин төсөв, бүтцийн арга хэмжээгээр дотоодын эрэлтийг дэмжих чиглэл баримталж байна.

Бодлогын талд БНХАУ-ын мөнгөний эрх баригчид зээлийн суурь хүүг өөрчлөлтгүй хадгалж, зах зээлийг шууд цочроох алхам хийхээс зайлсхийсэн хэвээр байна. Үүний зэрэгцээ Засгийн газар дотоодын хэрэглээг идэвхжүүлэх, хэрэглээний бараа бүтээгдэхүүний нийлүүлэлт, эрэлтийг тэнцвэржүүлэх дунд хугацааны төлөвлөгөөг танилцуулж, төсвийн болон санхүүгийн дэмжлэгийг зорилтот салбаруудад чиглүүлэхээ илэрхийлэв.

⇒ ЕВРОПЫН ТӨВ БАНК БОДЛОГЫН ХҮҮГ ДӨРӨВ ДЭХ УДААГАА ХЭВЭЭР ХАДГАЛЛАА.

Европын Төв Банк нь инфляц зорилтот түвшинд ойртож буй нөхцөлд мөнгөний бодлогын хүүг дөрөв дэх удаагаа өөрчлөлгүй үлдээх шийдвэр гаргалаа. Бодлого тодорхойлогчдын үзэж буйгаар, инфляцын дарамт аажмаар суларч байгаа ч үнийн тогтвортой байдал бүрэн баталгаажаагүй тул болгоомжтой байр суурийг хадгалах шаардлагатай хэвээр байна.

Тус бодлогын дараагийн алхмын талаар урьдчилсан чиглэл өгөхөөс зайлсхийж, тухайн үеийн эдийн засгийн болон инфляцын өгөгдөлд тулгуурлан шийдвэр гаргана гэдгээ онцоллоо. Одоогийн төсөөллөөр евробүсийн эдийн засгийн өсөлт тогтвортой хадгалагдаж, инфляц 2028 он гэхэд зорилтот интервалд бүрэн нийцэх төлөвтэй байгаа ч дунд хугацаанд эрсдэл арилаагүй хэвээр байна.

Мөн бодлогын хүүг 2027 он хүртэл одоогийн түвшинд хадгалах магадлал зах зээлд давамгайлж буйг шинжээчид онцолж байна. Шийдвэрийг зарласны дараа еврогийн ханш тогтвортой хэвээр үлдэж, ам.доллартой харьцах ханш 1.17 орчимд тогтворжив.

Европын Төв Банк нь инфляцын бууралтыг баталгаажуулахын зэрэгцээ эдийн засгийн өсөлтийг хэт дарамтлахгүй байх тэнцвэрийг хадгалах бодлого баримталж байна. Ойрын хугацаанд бодлогын өөрчлөлт хийхээс илүүтэй, өгөгдөлд суурилсан хандлага давамгайлах төлөвтэй байна.