Долоо Хоногийн Тойм Мэдээ 2025.10.27

Долоо Хоногийн Тойм Мэдээ 2025.10.27

- Монголын Хөрөнгийн Биржийн тойм.

- Монголбанк “Төрөөс мөнгөний бодлогын талаар 2026 онд баримтлах үндсэн чиглэл”-ийг баталлаа.

- Монгол Улсаас БНХАУ руу гаргасан нүүрсний экспорт 2025 оны есдүгээр сард 62 сая тонн болж, оны дүнгээр өмнөх оны мөн үеэс 33%-иар өсжээ.

- АНУ-ын 9-р сарын хэрэглээний үнийн индекс 3.0% гарчээ.

- Ази дахь хувьцааны зах зээлд өсөлт ажиглагдаж, Японы Nikkei индекс 50,000 нэгж давлаа.

- Дэлхийн хөрөнгийн зах зээлийн тойм.

Монголын хөрөнгийн бирж дээр долоо хоногийн хугацаанд нийт 11.34 тэрбум төгрөгийн үнийн дүн бүхий 11.92 сая ширхэг үнэт цаас арилжаалагджээ. Үүнээс Эм Жи Эл Акуа ХК, Инновэйшн инвестмент ХК, Инвескор ББСБ ХК, Хаан Банк ХК, болон Эрдэнэ Ресурс Девелопмент Корпорэйшн ХК арилжааны үнийн дүнгээр тэргүүлсэн байна. Мөн тус хугацаанд нийт 4 удаагийн багцын арилжаа зохион байгуулагджээ. Тодруулбал:

- Инвескор ББСБ ХК-ийн (INV) 43.86 мянган ширхэг үнэт цаас нэгжийн 8,170 төгрөгөөр буюу нийт 358 сая төгрөгөөр;

- Инновэйшн инвестмент ХК-ийн (QPAY) 3.9 сая ширхэг үнэт цаас нэгжийн 225 төгрөгөөр буюу нийт 888 сая төгрөгөөр;

- Инвескор ББСБ ХК-ийн (INV) 43.86 мянган ширхэг үнэт цаас нэгжийн 8,245 төгрөгөөр буюу нийт 362 сая төгрөгөөр;

- Эм Жи Эл Акуа ХК-ийн (MGLA) 4.45 сая ширхэг үнэт цаас нэгжийн 223 төгрөгөөр буюу нийт 994 сая төгрөгөөр тус тус арилжаалагджээ.

Мөн өнгөрсөн долоо хоногт хөрөнгийн зах зээл тотгвортой үзүүлэлттэй байлаа. Top 20 индекс 0.02%-иар, MSE A индекс 0.12%-иар тус тус өссөн бол MSE B индекс 1.56%-иар буурч, хоёрдогч зах зээлийн идэвх харьцангуй нэмэгдсэн дүр зурагтай байв. Зах зээл богино хугацаанд тогтвортой байгаа ч хөрөнгө оруулагчид гадаад худалдааны нөхцөл, төгрөгийн ханшийн хэлбэлзэл, мөн компанийн III улирлын тайлангийн нөлөө зэрэг хүчин зүйлсийг анхаарах шаардлагатай.

| ИНДЕКС | НЭГЖ | ӨӨРЧЛӨЛТ (Долоо хоног) |

| TOP 20 Индекс | 48,825 | +0.02% |

| MSE A Индекс | 18,957 | +0.12% |

| MSE B Индекс | 14,341 | -1.56% |

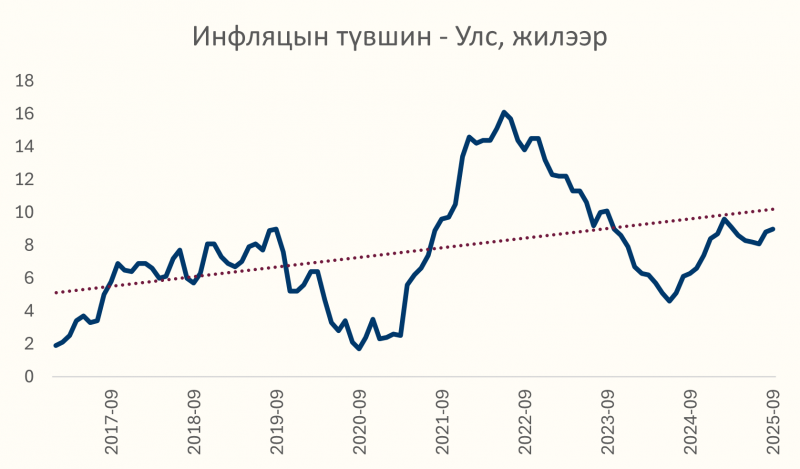

⇒ МОНГОЛБАНК: 2026 ОНД БАРИМТЛАХ МӨНГӨНИЙ БОДЛОГЫН ҮНДСЭН ЧИГЛЭЛ.

Монголбанк “Төрөөс мөнгөний бодлогын талаар 2026 онд баримтлах үндсэн чиглэл”-ээ баталлаа. Энэхүү баримт бичиг нь ирэх жилүүдэд Монгол Улсын эдийн засгийн гол суурь хөтөч болох мөнгөний бодлого, ханшийн уян хатан байдал, банкны салбарын зохистой байдлын хүрээг тодорхойлж өгч байна.

Монголбанк 2026 онд инфляцыг дунд хугацаанд 5 ± 2 хувийн интервалд тогтворжуулах зорилт тавьсан бөгөөд 2027 оноос эхлэн одоогийн 6 %-ийн голч зорилтыг бууруулахаар төлөвлөжээ. Энэ нь эдийн засгийн хэт халалтаас сэргийлж, төгрөгийн худалдан авах чадварыг хамгаалах алхам ч хүнсний бүтээгдэхүүн, шатахууны үнэ болон ханшийн хэлбэлзэл нь инфляцын эрсдэлийг хэвээр хадгалж буйг онцолжээ.

Тус баримт бичигт дараах гол зорилтууд багтсан байна:

- Макро-санхүүгийн харилцан нөлөөллийг харгалзан салбарын эрсдэлийг үнэлж, мөнгөний бодлогод уялдуулсан макро зохистой бодлогыг идэвхжүүлэх.

- Төгрөгийн гадаад валюттай харьцах ханшийг макро эдийн засгийн суурьтай нийцсэн уян хатан зарчимд шилжүүлэх.

- Банкны салбарын тогтвортой байдлыг хангахын тулд банкны өөрийн хөрөнгийн бүтэц, бүрэлдэхүүнийг сайжруулж, олон улсын стандартын дагуу зохистой харьцааны шалгуур үзүүлэлтийг хангуулах.

Инфляцын дарамт, төсвийн алдагдал, гадаад худалдааны нөхцөл зэрэг нь бодлогын хэрэгжилтэд эрсдэл үүсгэх хүчин зүйлс хэвээр байгаа нь хөрөнгө оруулагчдын хувьд төгрөгийн ханшийн өөрчлөлт, бодлогын хүүгийн чиглэл болон банкны салбарын шинэчлэлд анхаарал хандуулах хэрэгтэйг онцолж байна.

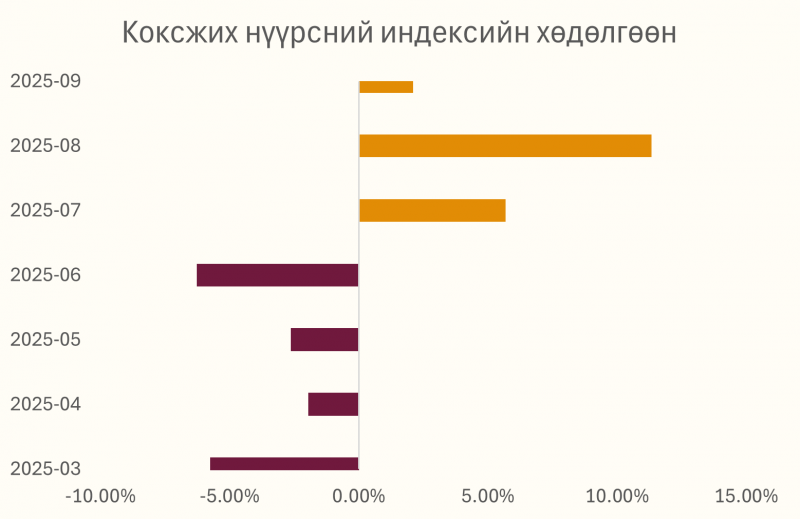

⇒ МОНГОЛЫН НҮҮРСНИЙ ЭКСПОРТ 9 САРД ТҮҮХЭН ДЭЭД ҮЗҮҮЛЭЛТ ТОГТООВ.

Монгол Улсаас БНХАУ руу гаргасан нүүрсний экспорт 2025 оны есдүгээр сард 62 сая тонн болж, оны дүнгээр өмнөх оны мөн үеэс 33%-иар өсжээ. Монголын 5-р ангиллын коксжих нүүрсний үнэ есдүгээр сарын байдлаар тонн тутамд дунджаар 1,400–1,500 ам.доллар хүрсэн нь оны эхний хагастай харьцуулахад тогтвортой өсөлт үзүүлжээ. Хятадын дотоодын гангийн үйлдвэрүүдийн түүхий эдийн эрэлт нэмэгдэж, нийлүүлэлт хязгаарлагдсан нь үнийн өсөлтийг дэмжсэн байна.

- БНХАУ-ын дотоодын үйлдвэрлэл түүхий эдийн эрэлтийг өсгөж, Монголын нүүрсний нийлүүлэлт эрчимжжээ.

- Гашуунсухайт–Ганцмод боомтоор гарсан тээвэр есдүгээр сард 17%-иар өсөж, өдөрт 1,000 гаруй машин хил нэвтрүүлж байна.

- “Sxcoal”-ийн мэдээллээр Монголын коксжих нүүрсний үнэ наймдугаар сараас хойш долоо хоног тутамд өсөлттэй байгаа ба одоогийн ханш 2024 оны дундаж түвшнээс 20 орчим %-иар дээгүүр байна.

Нүүрсний экспортын хэмжээ болон үнийн зэрэгцсэн өсөлт нь Монголын гадаад худалдааны тэнцэлд эерэг нөлөө үзүүлж байгаа ч хилийн боомтын ачаалал, Хятадын гангийн салбарын эрэлтийн хэлбэлзэл нь богино хугацааны эрсдэл хэвээр байна. Хэрвээ үнэ одоогийн түвшинд тогтвортой хадгалагдвал 2025 оны IV улиралд нүүрсний салбар улсын гадаад валютын орлого нэмэгдэх боломжтой гэж шинжээчид үзэж байна.

2025 оны 10-р сарын 20-25-ны хооронд дэлхийн хөрөнгийн зах зээл тогтвортой өсөлттэй чиг хандлагатай байлаа. АНУ-ын индексүүд Холбооны Нөөцийн Сангийн хүү бууруулах хүлээлт болон инфляцын дарамт буурч буй мэдээллийн нөлөөгөөр эерэг хөдөлгөөнтэй байсан бол технологийн салбар зах зээлийг тэргүүлэв. Европын зах зээлд STOXX Europe 600, CAC 40 индексүүд өсөлттэй байсан ч Германы DAX 40 индекс эдийн засгийн идэвхийн сулрал, үйлдвэрлэлийн бууралт, инфляцын дарамт зэрэг хүчин зүйл гүйцэтгэлийг хязгаарлалтад нөлөөлжээ. Азийн хөрөнгийн зах зээлд нийтлэг өсөлт ажиглагдаж, Япон, Өмнөд Солонгос, Хятадын зах зээлүүд эерэг чиглэлтэй хөдөлсөн нь хөрөнгө оруулагчдын итгэл сэргэж, эрсдэлийн дуршил нэмэгдэж буйг илтгэв.

АНУ-ЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- S&P 500: +1.52%

- Dow Jones: +1.93%

- Nasdaq: +1.58%

Өнгөрсөн долоо хоногт АНУ-ын хөрөнгийн зах зээл тогтвортой өсөлттэй байлаа. S&P 500, Dow Jones, Nasdaq индексүүд бүгд эерэг чиглэлтэй хөдөлж, зах зээлийн уур амьсгалыг сэргээв. Энэ өсөлтөд Холбооны Нөөцийн Сангийн хүү бууруулах хүлээлт, инфляц буурах чиг хандлага, мөн эдийн засгийн өгөгдлийн тогтвортой байдал нөлөөлсөн байна. Технологийн болон үйлдвэрлэлийн салбарын хувьцаанууд тэргүүлсэн өсөлт үзүүлж, хөрөнгө оруулагчдын эрсдэлийн дуршил нэмэгдэж, бодлогын зөөлрөх хүлээлт богино хугацаанд зах зээлийг дэмжлээ.

ЕВРОПЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- STOXX Europe 600: +1.31%

- DAX 40 (Герман): +0.85%

- CAC 40 (Франц): +0.15%

Өнгөрсөн долоо хоногт Европын хөрөнгийн зах зээл эерэг чиглэлтэй, тогтвортой өсөлттэй байлаа. STOXX Europe 600, DAX 40, CAC 40 индексүүд өсөлттэй хаагдсан нь бүс нутгийн эдийн засгийн тодорхойгүй байдал буурч, инфляцын дарамт аажмаар суларч буйтай холбоотой байна. Европын Төв Банкны бодлогын хүүг бууруулах хүлээлт мөн зах зээлд итгэлийн сэргэлт авчирч, хөрөнгө оруулагчдын эрсдэлийн дуршлыг нэмэгдүүлсэн байна. Гэвч эдийн засгийн өсөлтийн хурдац удаашрах, экспорт буурах зэрэг нь ирэх улиралд зах зээлийн өсөлтийг хязгаарлаж болзошгүй байна.

АЗИЙН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- Nikkei 225: +2.00%

- KOSPI: +4.40%

- CSI 300: +2.25%

- SSEC : +2.19%

Өнгөрсөн долоо хоногт Азийн хөрөнгийн зах зээл өргөн хүрээнд өсөлттэй байлаа. Nikkei 225, KOSPI, CSI 300, SSEC индексүүд бүгд эерэг чиглэлтэй хөдөлж, макро эдийн засгийн эерэг хүлээлт, валютын ханшийн нөлөө, технологийн салбарын сэргэлт зэргээс үүдэн өсөлттэй байв. Японд иений ханш сул байснаар экспортын компаниудын ашиг нэмэгдэж, Nikkei 225 индексийн өсөлтийг дэмжсэн бол Өмнөд Солонгост технологийн салбарын хувьцаа хүчтэй өсөж, KOSPI индексийн гүйцэтгэлд гол түлхэц боллоо. БНХАУ-д Засгийн газрын эдийн засгийг дэмжих санхүүгийн арга хэмжээнүүд, үл хөдлөх хөрөнгийн салбарт чиглэсэн бодлогын зөөлрөлт, дотоодын хөрөнгө оруулалт нэмэгдсэн нь CSI 300 болон SSEC индексүүдийг өсөлтөд хүргэжээ.

⇒ АНУ-ЫН 9-Р САРЫН ХЭРЭГЛЭЭНИЙ ҮНИЙН ИНДЕКС 3.0% ГАРЧЭЭ.

АНУ-ын Хэрэглээний Үнийн Индекс (ХҮИ) 2025 оны 9-р сард өмнөх сараас 0.1 нэгж хувиар өсөж 3.0 % гарчээ. Хоол хүнс, эрчим хүчний үнийн хэлбэлзлийг хассан суурь ХҮИ жилийн дүнгээр 3.0 %-иар өссөн төлөвтэй байгаа нь 8-р сарын 3.1%-иас буурсан үзүүлэлт юм. Хэдийгээр тус үзүүлэлт нь Холбооны Нөөцийн Сангийн зорилтот түвшин болох 2.0%-иас өндөр байгаа хэдий ч эдийн засагчдын таамаглаж байсан 3.1% гарах хүлээлтээс доогуур дүнтэй гарснаар ХНС ирэх долоо хоногт бодлогын хүүгээ бууруулна гэсэн хүлээлтийг нэмэгдүүлж Баасан гарагт хөрөнгийн биржийн гол индексүүдийг түүхэн дээд түвшинд хаахад хүргэжээ.

Технологийн компаниуд давамгайлсан Nasdaq, томоохон компаниудыг багтаасан Dow Jones Industrial Average, мөн зах зээлийн жишиг S&P 500 индексүүд Баасан гарагт тус тус 1.2%, 1%, 0.8%-иар хаагдсан ба Dow индекс анх удаагаа 47,000-аас дээш өндөрлөв. Өнгөрсөн долоо хоногт гурван индекс бүгд ойролцоогоор 2%-иар өссөн байна.

⇒ АЗИЙН ХУВЬЦААНЫ ЗАХ ЗЭЭЛ ӨСӨЛТИЙН ДЭЭД ТҮВШИНД ХҮРЛЭЭ.

Дэлхийн хөрөнгийн зах зээл энэ долоо хоногийн эхэнд идэвхжиж, АНУ болон Хятадын худалдааны хурцадмал байдал сулрах шинж илэрснээр хөрөнгө оруулагчдын эрсдэлийн дуршил нэмэгдэж, Азийн хувьцааны зах зээл өсөлт үзүүллээ. Ази тивийн гол зах зээлүүд огцом өсөлт үзүүлж, Япон, Өмнөд Солонгос, Тайванийн индексүүд 2%-иас дээш өсөв. MSCI-ийн Азийн индекс 1.3%-иар нэмэгдэж, түүхэн дээд түвшинд хүрсэн байна.

Онцлох

- Японы шинэ Ерөнхий сайд эдийн засгийг дэмжих 13.9 триллион иенийн багц танилцуулснаар хөрөнгө оруулагчдын итгэл нэмэгдэж, Nikkei 225 индекс 50,000 нэгжийг анх удаа давлаа.

- KOSPI индекс 4,000 нэгжийг давж, 2.1%-иар өсөж, шинэ дээд түвшинд хүрсэн. Энэ нь АНУ, Хятадын худалдааны гэрээний эерэг хүлээлттэй холбоотой гэж үзэж байна.

- АНУ-ын томоохон технологийн компаниуд (Microsoft, Apple, Alphabet, Amazon, Meta) энэ долоо хоногт орлогын тайлангаа нийтлэхээр төлөвлөж байгаа нь дэлхийн хөрөнгийн зах зээлийн чиг хандлагыг тодорхойлох гол үзүүлэлт байх төлөвтэй байна.

Энэ долоо хоногт хөрөнгө оруулагчдын анхаарал Япон, Канад, Европ болон АНУ-ын төв банкуудын хуралдаанд төвлөрч байна. АНУ-ын Холбооны Нөөцийн Сан суурь хүүг 25 нэгжээр бууруулах төлөвтэй, энэ нь хэрэглээний үнийн өсөлт хүлээлтээс доогуур дүнтэй гарсантай холбоотой. Европын төв банк болон Японы төв банк хүүгээ тогтвортой байлгах хандлагатай байгаа ч, Японы зүгээс хүүг нэмэх эсэхийг хэлэлцэх нь улс төрийн нөхцөл байдлын улмаас шийдвэрээ түр азнах магадлалтай.

International Monetary Fund (IMF) Азийн бүсийн эдийн засгийн өсөлтийн тооцоогоо 2025 онд 4.5% болгон нэмэгдүүлжээ. Өсөлт нь экспорт, технологийн салбарын дэмжлэг, дотоод эрэлт дээр үндэслэнэ гэж таамагласан ч, АНУ-Хятадын худалдааны хурцадмал байдал болон санхүүгийн нөхцөлийн чангаруулалт зэрэг эрсдэлүүд хэвээр байна гэж анхааруулсан. Зах зээл богино хугацаанд өсөлттэй ч, төв банкнуудын шийдвэр, технологийн тайлан, худалдааны яриа хэлэлцээ зэргээс хамаарч хэлбэлзэл үүсэх магадлалтай. Монголын хөрөнгө оруулагчид зах зээлийн хэт өсөлтөд бус, тогтвортой үнэлгээнд суурилсан стратеги баримтлах нь зүйтэй.