Долоо Хоногийн Тойм Мэдээ 2026.06.02

Долоо Хоногийн Тойм Мэдээ 2026.06.02

- Монголын хөрөнгийн биржийн тойм.

- Эрдэнэс Тавантолгой ХК-ийн 1,072 хувьцаа болон ногдол ашгийг өвлөн авах үйл явц эхэлнэ.

- Эдийн засаг 7.9%-иар өсөж, хөдөлмөрийн бүтээмж сайжрав.

- Эрдэс баялгийн салбар төсвийн орлогын 28.6%-ийг бүрдүүлж байна.

- AI-ийн өсөлт дэлхийн хөрөнгийн зах зээлийг шинэ дээд түвшинд хүргэв.

- АНУ–Ираны харилцааны эерэг дохио газрын тосны үнийг бууруулж, зах зээлийг дэмжив.

- Дэлхийн хөрөнгийн зах зээлийн тойм.

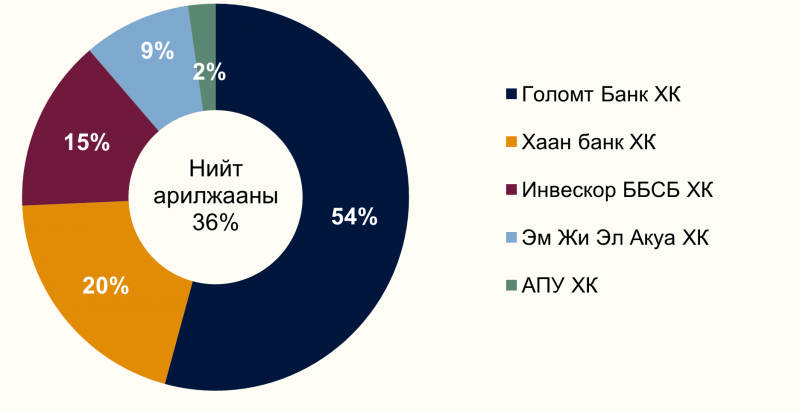

Монголын хөрөнгийн бирж дээр өнгөрсөн долоо хоногт нийт 14.91 тэрбум төгрөгийн үнийн дүнтэй 11.42 сая ширхэг үнэт цаас арилжаалагджээ. Үнийн дүнгээр Голомт банк ХК, Хаан банк ХК, Инвескор ББСБ ХК, Эм Жи Эл Акуа ХК болон АПУ ХК тэргүүлсэн бол энэ хугацаанд нийт 3 удаагийн багцын арилжаа хийгджээ. Тухайлбал:

- Эм Жи Эл Акуа ХК-ийн (MGLA) 1.9 сая ширхэг үнэт цаас нэгжийн 250 төгрөгөөр буюу нийт 483.7 сая төгрөгөөр;

- Инвескор ББСБ ХК-ийн (INV) 67.8 мянган ширхэг үнэт цаас нэгжийн 9,500 төгрөгөөр буюу нийт 644.7 сая төгрөгөөр;

- Голомт Банк ХК-ийн (GLMT) 2.2 сая ширхэг үнэт цаас нэгжийн 1,275 төгрөгөөр буюу нийт 2.78 тэрбум төгрөгөөр тус тус арилжаалагджээ.

Өнгөрсөн долоо хоногт Монголын хөрөнгийн биржийн гол индексүүд бүгд өсөлттэй хаагдаж, зах зээлийн төлөв эерэг хэвээр үргэлжиллээ. TOP-20 индекс +0.78%-иар өсөж 51,360.15 нэгжид хүрсэн бол MSE A индекс +1.72%-иар өссөн нь том болон дунд үнэлгээтэй хувьцаануудад худалдан авалтын идэвх эрчимжсэнийг харуулж байна. Харин MSE B индекс +0.02%-ийн багахан өсөлттэй хаагдсан нь жижиг үнэлгээтэй хувьцаануудын хөдөлгөөн харьцангуй тогтуун байсныг илтгэлээ.

Индексүүдийн хөдөлгөөнөөс харахад өсөлтийг голчлон зах зээлийн өндөр үнэлгээтэй, хөрвөх чадвар сайтай хувьцаанууд дэмжсэн байна. MSE A индексийн TOP-20-оос өндөр өсөлт үзүүлсэн нь хөрөнгө оруулагчид тогтвортой санхүүгийн үзүүлэлттэй компаниудад төвлөрч эхэлснийг илтгэж байгаа бол жижиг сегментэд шинэ хөрөнгө оруулалтын урсгал харьцангуй хязгаарлагдмал хэвээр байна. Зах зээлийн ерөнхий чиг хандлага эерэг байгаа ч өсөлт бүх сегментэд жигд тархаагүй, илүү сонгомол шинжтэй үргэлжилж байна.

| ИНДЕКС | НЭГЖ | ӨӨРЧЛӨЛТ (Долоо хоног) |

| TOP 20 Индекс | 51,360.15 |

+0.78% |

| MSE A Индекс | 19,722.66 | +1.72% |

| MSE B Индекс | 14,327.15 | +0.02% |

⇒ ЭРДЭНЭС ТАВАНТОЛГОЙ ХК-ИЙН 1,072 ХУВЬЦАА БОЛОН НОГДОЛ АШГИЙГ ӨВЛӨН АВАХ ҮЙЛ ЯВЦ ЭХЭЛНЭ

Монгол Улсын Засгийн газрын 2026 оны 4 дүгээр сарын 29-ний өдрийн тогтоолын дагуу “Эрдэнэс Тавантолгой” ХК-ийн 1,072 хувьцаа болон түүнд ногдох ногдол ашгийг хууль ёсны өв залгамжлагчдад шилжүүлэх ажиллагаа 2026 оны 6 дугаар сарын 1-нээс эхэлж байна.

Уг шийдвэр нь 2011 оны 3 дугаар сарын 31-нээс хойш нас барсан, “Эрдэнэс Тавантолгой” ХК-ийн хувьцаа эзэмшиж байсан иргэдийн хувьцаа болон өмнөх жилүүдэд хуримтлагдсан ногдол ашгийг хууль ёсны өвлөгчдөд шилжүүлэх эрх зүйн боломжийг бүрдүүлж байгаа юм. Өвлүүлэх ажиллагаанд хамрагдах иргэдийн тоо 132 мянга гаруй байна.

???? Өвлөх үйл явцын үндсэн үе шат:

- Хувьцаатай холбоотой мэдээллийг шалгахын тулд иргэд 158989 тусгай дугаарт нас барсан иргэний регистрийн дугаарыг кирилл том үсгээр илгээн лавлах боломжтой.

- Өв залгамжлагч нь өвлүүлэгчийн нас барсны гэрчилгээ, өвлүүлэгчийн хамгийн сүүлд оршин сууж байсан баг, хорооны Засаг даргын тодорхойлолт, хүн ам өрхийн бүртгэлийн дэвтрийн хуулбарыг бүрдүүлэх бөгөөд Иргэний хуулийн 520 дугаар зүйлийн 520.1.2, 520.2-т заасан ээлжийн өвлөгч өвлөх тохиолдолд төрөл садангийн лавлагааг Улсын бүртгэлийн байгууллагаас иргэний үнэмлэхтэйгээ биечлэн очиж авна.

- Өвлөгч нь өөрийн харьяаллаас хамааран хууль ёсны өвлөгч болохыг нотлох баримт бичгийг бүрдүүлэх шаардлагатай бөгөөд хүүхэд нь өвлөх тохиолдолд төрсний гэрчилгээ эсвэл төрсний бүртгэлийн лавлагаа, эхнэр, нөхөр нь өвлөх тохиолдолд гэрлэсний бүртгэлийн лавлагаа, эцэг эх нь өвлөх тохиолдолд бүртгэлийн болон төрөл садангийн лавлагаа гаргуулна. Хэрэв хууль ёсны өвлөгчдийн зарим нь өв хүлээн авахаас татгалзах бол татгалзлын хүсэлтээ нотариатаар, эсхүл нотариатгүй орон нутагт нотариатын үүрэг гүйцэтгэгчээр гэрчлүүлэх шаардлагатай. Холбогдох баримт бичиг бүрэн бүрдсэн нөхцөлд нотариатч Нотариатын тухай хуульд заасны дагуу “Өвлөх эрхийн гэрчилгээ” олгож, мэдээллийг Нотариатын цахим системд бүртгэнэ.

- Хэрэв хууль ёсны өвлөгчдийн зарим нь өв хүлээн авахаас татгалзах бол нотариатаар баталгаажуулсан татгалзлын хүсэлт гаргах шаардлагатай юм.

- Үнэт цаасны төвлөрсөн хадгаламжийн төв хувьцаа болон ногдол ашгийг өвлөгчийн дансанд шилжүүлэн бүртгэх.

Хөрөнгийн зах зээлийн хувьд энэхүү шийдвэр нь “Эрдэнэс Тавантолгой” ХК-ийн хувьцаа эзэмшигчдийн бүртгэлийг цэгцлэх, нас барсан иргэдийн нэр дээр бүртгэлтэй байсан хувьцаа болон хуримтлагдсан ногдол ашгийг хууль ёсны өмчлөгчдөд шилжүүлэх ач холбогдолтой. Ингэснээр ногдол ашгийн хүртээмж нэмэгдэж, хувьцаа эзэмшигчдийн мэдээлэл илүү бодитой болох юм. Хэдийгээр тус компанийн хувьцааг хоёрдогч зах зээл дээр арилжаалах эрх нээгдээгүй хэвээр байгаа ч өмчлөх эрхийн асуудлыг шийдвэрлэж эхэлсэн нь компанийн засаглал, хувьцаа эзэмшигчдийн бүртгэлийн ил тод байдлыг сайжруулах алхам юм.

⇒ ЭДИЙН ЗАСАГ 7.9%-ИАР ӨСӨЖ, ХӨДӨЛМӨРИЙН БҮТЭЭМЖ САЙЖРАВ

Үндэсний статистикийн хорооны урьдчилсан гүйцэтгэлээр Монгол Улсын дотоодын нийт бүтээгдэхүүн (ДНБ) 2026 оны эхний улиралд 2015 оны зэрэгцүүлэх үнээр 7.9%-иар өсөж, 6.7 их наяд төгрөгт хүрлээ. Өсөлтийн гол хөдөлгөгч хүч нь уул уурхай, олборлолтын салбар байсан бөгөөд тус салбар дангаараа ДНБ-ий өсөлтийн 5.0 нэгж хувийг бүрдүүлсэн байна.

Оны үнээр тооцсон ДНБ 22.9 их наяд төгрөгт хүрч, өмнөх оны мөн үеэс 31.8%-иар өссөн бөгөөд уул уурхайн нэмэгдэл өртөг 74.2%-иар өссөн нь нийт өсөлтийг голлон дэмжжээ. Үйлчилгээний салбар мөн 15.8%-ийн өсөлт үзүүлж эдийн засгийн идэвхжилд хувь нэмэр оруулсан байна.

Эцсийн ашиглалтын талаас нь авч үзвэл экспортын өсөлт эдийн засгийн тэлэлтийг дэмжсэн хэвээр байна. Бараа, үйлчилгээний экспорт 44.8%-иар өссөн бол цэвэр экспорт ДНБ-ий өсөлтөд 16.6 нэгж хувийн эерэг нөлөө үзүүлжээ. Харин хөрөнгийн нийт хуримтлал 34.2%-иар буурсан нь хөрөнгө оруулалтын идэвх харьцангуй саарсныг илтгэж байна. Үүний зэрэгцээ хөдөлмөрийн бүтээмж сайжирсан үзүүлэлт гарлаа. Нэг ажиллагчид ногдох ДНБ 2026 оны эхний улиралд 4.8 сая төгрөг болж, өмнөх оны мөн үеэс 11.4%-иар өссөн байна. Салбаруудаас уул уурхай хамгийн өндөр бүтээмжтэй хэвээр байгаа бөгөөд нэг ажиллагчид ногдох нэмэгдэл өртөг 12.9 сая төгрөгт хүрчээ.

???? Гол үзүүлэлтүүд:

- ДНБ (2015 оны зэрэгцүүлэх үнээр): 6.7 их наяд төгрөг (+7.9%)

- ДНБ (оны үнээр): 22.9 их наяд төгрөг (+31.8%)

- Уул уурхайн салбарын өсөлт: +33.6%

- Бараа, үйлчилгээний экспорт: +44.8%

- Нэг ажиллагчид ногдох ДНБ: 4.8 сая төгрөг (+11.4%)

- Уул уурхайн салбарын хөдөлмөрийн бүтээмж: 12.9 сая төгрөг (+12.9%)

Эдийн засгийн өсөлт болон хөдөлмөрийн бүтээмж нэмэгдэж байгаа нь эерэг үзүүлэлт боловч өсөлтийн ихэнх хэсгийг уул уурхай бүрдүүлж байгаа нь эдийн засгийн бүтэц харьцангуй төвлөрсөн хэвээр байгааг харуулж байна. Хөрөнгийн зах зээлийн хувьд уул уурхайтай холбоотой компаниудын орлогын төлөвийг дэмжих орчин хадгалагдаж байгаа бол боловсруулах үйлдвэрлэл, хөрөнгө оруулалтын идэвх сул байгаа нь бусад салбарын хувьцааны гүйцэтгэл сонгомол хэвээр байх нөхцөлийг бүрдүүлж байна.

⇒ ЭРДЭС БАЯЛГИЙН САЛБАР ТӨСВИЙН ОРЛОГЫН 28.6%-ИЙГ БҮРДҮҮЛЖ БАЙНА

Аж үйлдвэр, эрдэс баялгийн яамны мэдээлснээр 2026 оны эхний дөрвөн сарын байдлаар уул уурхайн салбар монгол улсын эдийн засгийн өсөлтийн гол хөдөлгөгч хүч хэвээр байна. Эрдэс бүтээгдэхүүний экспорт 6.6 тэрбум ам.Долларт хүрч, өмнөх оны мөн үеэс 62.5%-иар өссөн бол аж үйлдвэрийн нийт үйлдвэрлэлийн 84.3%-ийг уул уурхай, олборлох салбар бүрдүүлжээ.

Уул уурхайн салбарын өсөлт экспортын орлогоос гадна төсвийн орлогыг хүчтэй дэмжиж байна. Монгол Улсын нэгдсэн төсвийн орлого 2026 оны эхний дөрвөн сарын байдлаар 10.2 их наяд төгрөгт хүрч, өмнөх оны мөн үеэс 13.8%-иар буюу 1.2 их наяд төгрөгөөр өссөн байна. Үүнээс эрдэс баялгийн салбараас төсөвт төвлөрүүлсэн орлого 2.9 их наяд төгрөгт хүрч, жилийн дүнгээр 33.6%-иар өссөн бөгөөд улсын нэгдсэн төсвийн нийт орлогын 28.6%-ийг дангаараа бүрдүүлжээ. Энэ нь төсвийн орлого уул уурхайн салбарын гүйцэтгэлээс өндөр хамааралтай хэвээр байгааг харуулж байна.

Бүтээгдэхүүний түвшинд авч үзвэл 2026 оны эхний дөрвөн сарын байдлаар 38.3 сая тонн нүүрс, 797.6 мянган тонн зэсийн баяжмал, 2.1 мянган тонн молибдены баяжмал, 2.7 тонн алт, 2.3 сая тонн төмрийн хүдэр, 1.1 сая тонн төмрийн хүдрийн баяжмал, 124.3 мянган тонн хайлуур жоншны хүдэр, 52.1 мянган тонн хайлуур жоншны баяжмал, 33.2 мянган тонн цайрын баяжмал үйлдвэрлэсэн байна. Өмнөх оны мөн үетэй харьцуулахад нүүрсний үйлдвэрлэл 42.3%, зэсийн баяжмал 29.6%, төмрийн хүдэр 44.4%, төмрийн хүдрийн баяжмал 49.3%, алт 7.8%-иар өссөн бол хайлуур жоншны хүдэр 19.8%, цайрын баяжмал 24.3%-иар буурчээ.

Хүнд үйлдвэрийн салбарт 2,182.7 тонн катодын зэс, 13,252.6 тонн металл бэлдэц, 12,259.0 тонн металл цувимал үйлдвэрлэсэн байна. Металл бэлдэцийн үйлдвэрлэл өмнөх оны мөн үеэс 0.4%, металл цувимал 0.7%-иар өссөн бол катодын зэсийн үйлдвэрлэл 16.4%-иар буурсан нь боловсруулах шатны үйлдвэрлэлийн өсөлт уул уурхайн олборлолтын өсөлтөөс харьцангуй хоцорч байгааг харуулж байна.

Газрын тосны салбарын хувьд 2026 оны эхний дөрвөн сарын байдлаар 1.19 сая баррель газрын тос олборлосон нь өмнөх оны мөн үеэс 6.4%-иар буурсан үзүүлэлттэй гарчээ. Энэ нь олборлолтын хэмжээ зарим түүхий эдийн төрөл дээр тогтвортой бус хэвээр байгааг илэрхийлж байна.

Хөрөнгийн зах зээлийн хувьд уул уурхайтай холбоотой компаниудын орлогын төлөв эерэг хэвээр байгаа ч урт хугацаанд боловсруулах үйлдвэрлэл, бүтээгдэхүүний төрөлжилтийн ахиц нь салбарын үнэлгээ болон хөрөнгө оруулагчдын сонирхолд илүү чухал нөлөө үзүүлэхээр байна.

2026 оны 5 дугаар сарын сүүлийн долоо хоногт дэлхийн хөрөнгийн зах зээлүүдэд эрсдэлийн дуршил сайжирч, АНУ болон Азийн зах зээлүүд өсөлтөөр тэргүүлэв. АНУ-д хиймэл оюун ухаантай холбоотой технологийн хувьцаанууд өсөлтийг хошуучилсан бол Азид БНСУ болон Японы зах зээлүүд хагас дамжуулагчийн салбарын хүчтэй гүйцэтгэлээр дэмжигдэв. Харин Европын зах зээлүүд инфляц, бодлогын хүү болон геополитикийн тодорхойгүй байдлаас шалтгаалан харьцангуй сул гүйцэтгэлтэй байлаа. Ерөнхийдөө хөрөнгө оруулагчид эдийн засгийн өсөлт саарах эрсдэл буурч, геополитикийн нөхцөл байдал тогтворжих хүлээлтэд тулгуурлан эрсдэлтэй хөрөнгүүд рүү чиглэсэн хэвээр байна.

АНУ-ЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- S&P 500: +1.43%

- Dow Jones: +0.90%

- Nasdaq: +2.39%

АНУ-ын хөрөнгийн зах зээл өнгөрсөн долоо хоногт өсөлттэй хаагдаж, S&P 500 индекс 1.43%, Dow Jones индекс 0.90%, Nasdaq индекс 2.39%-иар тус тус өссөн байна. Өсөлтийг голлон технологийн салбар болон хиймэл оюун ухаантай холбоотой компаниудын хувьцаа дэмжлээ. Nvidia-ийн санхүүгийн үр дүн, хиймэл оюун ухааны дэд бүтцийн хөрөнгө оруулалтын өндөр эрэлт, мөн Dell зэрэг технологийн компаниудын эерэг тайлангууд хөрөнгө оруулагчдын эрсдэлийн дуршлыг нэмэгдүүлэв. Мөн АНУ-Ираны хоорондын мөргөлдөөн намжиж, гал зогсоох хэлэлцээрийн талаарх эерэг мэдээллүүд гарсан нь газрын тосны үнийг бууруулж, инфляцын дарамт багасах хүлээлтийг бий болгосон. Үүний зэрэгцээ АНУ-ын худалдааны тарифтай холбоотой шүүхийн шийдвэрүүд зах зээлд эерэг нөлөө үзүүлж, хөрөнгө оруулагчид эдийн засгийн өсөлтийн төлөвт илүү өөдрөг хандахад хүргэсэн байна.

ЕВРОПЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- FTSE 100: -0.78%

- STOXX Europe 600: -0.15%

- DAX 40 (Герман): -0.30%

- CAC 40 (Франц): -0.03%

Европын зах зээл долоо хоногийн турш харьцангуй савлагаатай байсан ч сарын эцэст тогтвортой байдлаа хадгалж чадлаа. FTSE 100 индекс 0.78%, STOXX Europe 600 индекс 0.15%, DAX 40 индекс 0.30%, CAC 40 индекс 0.03%-иар буурсан байна. Долоо хоногийн эхээр АНУ-Ираны энхийн хэлэлцээрийн талаарх эерэг мэдээлэл гарснаар STOXX 600 индекс хоёр сараас дээш хугацааны дээд түвшинд хүрч, Ойрхи Дорнодын мөргөлдөөнөөс үүдэлтэй алдагдлаа бүрэн нөхсөн байна. Гэсэн хэдий ч инфляц зорилтот түвшнээс өндөр хэвээр байгаа нь Европын Төв Банк бодлогын хүүг өндөр түвшинд хадгалах магадлалыг нэмэгдүүлж, зах зээлийн өсөлтийг хязгаарлав. Мөн геополитикийн эрсдэл, эрчим хүчний үнийн савлагаа нь хөрөнгө оруулагчдын болгоомжлолыг нэмэгдүүлжээ.

АЗИЙН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- Nikkei 225: +4.20%

- KOSPI: +8.01%

- CSI 300: +0.39%

- SSEC : -1.40%

Азийн хөрөнгийн зах зээл бүс нутгийн хэмжээнд хамгийн өндөр өсөлтийг үзүүлэв. Японы Nikkei 225 индекс 4.20%, БНСУ-ын KOSPI индекс 8.01%, Хятадын CSI 300 индекс 0.39%-иар өссөн бол Шанхайн нийлмэл индекс (SSEC) 1.40%-иар буурсан байна. БНСУ-ын KOSPI индексийн хүчтэй өсөлтөд хиймэл оюун ухаан болон хагас дамжуулагчийн салбарын компаниудын өсөлт, дотоодын институцийн хөрөнгө оруулалтын урсгал голлон нөлөөлөв. Тухайлбал, БНСУ-ын Үндэсний тэтгэврийн сан (NPS) дотоодын хувьцааны эзлэх хувийг нэмэгдүүлэхээр болсноо зарласан нь зах зээлийн өсөлтийг дэмжсэн байна. Японы зах зээлд мөн технологи, экспортын компаниудын хувьцааны өсөлт үргэлжилсэн бол Хятадын зах зээл эдийн засгийн сэргэлтийн хурд болон үл хөдлөх хөрөнгийн салбарын эрсдэлийн талаарх болгоомжлолоос шалтгаалан холимог хөдөлгөөнтэй байлаа.

⇒ AI-ИЙН ӨСӨЛТ ДЭЛХИЙН ХӨРӨНГИЙН ЗАХ ЗЭЭЛИЙГ ШИНЭ ДЭЭД ТҮВШИНД ХҮРГЭВ

2026 оны 5-р сарын 25-наас 31-ний хоорондох долоо хоногт дэлхийн хөрөнгийн зах зээлд хиймэл оюун ухаан (AI)-тай холбоотой технологийн салбарын өсөлт голлох нөлөө үзүүллээ. Ялангуяа АНУ-ын хөрөнгийн зах зээл хүчтэй өсөлт үзүүлж, Nasdaq болон S&P 500 индексүүд түүхэн дээд түвшинд хүрсэн нь хөрөнгө оруулагчдын эрсдэлийн дур сонирхол нэмэгдэж байгааг харуулав.

Зах зээлийн энэхүү өсөлтийг хагас дамжуулагч үйлдвэрлэгчид болон AI дэд бүтцийн компаниуд тэргүүлсэн байна. Санах ойн чип үйлдвэрлэгч Micron Technology компанийн хувьцааны ханш нэг өдрийн дотор 19%-иар өсөж, компанийн зах зээлийн үнэлгээ анх удаа 1 их наяд ам.долларын босгыг давсан нь хөрөнгө оруулагчид AI салбарын ирээдүйн өсөлтөд өндөр хүлээлттэй байгааг харуулсан юм.

Мөн Dell Technologies компани хүлээлтээс давсан санхүүгийн үр дүн танилцуулж, бүтэн жилийн орлого, ашгийн төлөвөө дээшлүүлсний дараа хувьцааны ханш нь 30%-иас дээш өсөв. Энэ нь AI-ийн өсөлтийн үр өгөөж зөвхөн чип үйлдвэрлэгч компаниудаар хязгаарлагдахгүй, дата төв, сервер, тооцооллын дэд бүтэц зэрэг өргөн хүрээний бизнесүүдэд эерэгээр нөлөөлж байгааг харуулж байна.

Технологийн салбарын энэхүү эрчимтэй өсөлт нь сарын гүйцэтгэлд ч тодорхой туссан бөгөөд Nasdaq индекс зөвхөн 5-р сарын хугацаанд 8%-иар өссөн ба AI технологийн хэрэглээ бизнесийн бүхий л салбарт хурдацтай нэвтэрч, компаниудын бодит орлого, ашгийн өсөлтийг дэмжиж байгаа нь хөрөнгө оруулагчдын итгэлийг нэмэгдүүлсээр байна.

Зах зээлийн зарим оролцогчид энэхүү өсөлтийг өмнөх технологийн хөөснүүдтэй харьцуулан болгоомжтой хандаж байгаа ч одоогийн нөхцөл байдал нь бодит санхүүгийн үзүүлэлтүүд болон орлогын өсөлтөөр баталгаажиж байгаагаараа онцлог юм. Иймээс олон шинжээчид өнөөгийн өсөлтийг түр зуурын спекулятив хөдөлгөөн бус, харин хиймэл оюун ухааны хөгжлөөр тэтгэгдэж буй шинэ үеийн өсөлтийн мөчлөг буюу “AI-driven bull market” гэж үнэлж байна. Цаашид AI-ийн хөгжилтэй холбоотой хөрөнгө оруулалт, дэд бүтцийн өргөтгөл, тооцоолох хүчин чадлын эрэлт нэмэгдэхийн хэрээр технологийн салбар дэлхийн хөрөнгийн зах зээлийн өсөлтийн гол хөдөлгөгч хүч хэвээр байх төлөвтэй байна.

⇒ АНУ–ИРАНЫ ХАРИЛЦААНЫ ЭЕРЭГ ДОХИО ГАЗРЫН ТОСНЫ ҮНИЙГ БУУРУУЛЖ, ЗАХ ЗЭЭЛИЙГ ДЭМЖИВ

Өнгөрсөн долоо хоногт дэлхийн санхүүгийн зах зээлд нөлөөлсөн гол хүчин зүйлсийн нэг нь АНУ болон Ираны хооронд өрнөж буй геополитикийн нөхцөл байдал байлаа. Хоёр улсын хоорондын дипломат харилцаа болон энхийн хэлэлцээний явцад ахиц гарч болзошгүй гэсэн мэдээллүүд гарснаар зах зээлд эерэг хүлээлт бий болж, эрчим хүчний зах зээлд мэдэгдэхүйц өөрчлөлт авчирсан юм.

Ялангуяа газрын тосны нийлүүлэлттэй холбоотой эрсдэл буурч магадгүй гэсэн хүлээлтийн нөлөөгөөр Brent төрлийн газрын тосны үнэ нэг өдрийн дотор ойролцоогоор 5%-иар буурсан байна. Хөрөнгө оруулагчид дэлхийн газрын тосны тээврийн хамгийн чухал гарцуудын нэг болох Hormuz хоолойгоор дамжих нийлүүлэлт хэвийн үргэлжлэх боломж нэмэгдэж байна гэж үнэлжээ.

Долоо хоногийн нийт гүйцэтгэлээр газрын тосны үнэ ойролцоогоор 9%-иар буурсан нь дэлхийн эдийн засагт эерэг дохио болж байна. Эрчим хүчний үнэ буурч байгаа нь инфляцын дарамтыг сулруулж, төв банкуудын мөнгөний бодлогын талаарх болгоомжлолыг багасгах боломжтой тул хөрөнгийн зах зээлд дэмжлэг үзүүлэв. Үүний үр дүнд хөрөнгө оруулагчид эрсдэлтэй хөрөнгөд дахин хөрөнгө оруулах хандлага нэмэгдэж, хувьцааны зах зээлүүд өсөлтөө хадгалж чадлаа.

Гэсэн хэдий ч геополитикийн нөхцөл байдал бүрэн тогтворжоогүй хэвээр байна. Долоо хоногийн туршид АНУ-аас бүс нутаг дахь аюулгүй байдлын ажиллагаатай холбоотой зарим цэргийн үйл ажиллагаа явуулсан гэх мэдээллүүд гарсан нь хөрөнгө оруулагчдын болгоомжлолыг бүрэн арилгаагүй юм. Иймээс зах зээл богино хугацаанд эерэгээр хүлээн авч байгаа ч Ойрхи Дорнод дахь нөхцөл байдалтай холбоотой тодорхойгүй байдал үргэлжилсээр байна.

Цаашид АНУ–Ираны харилцааны хөгжил, бүс нутгийн геополитикийн эрсдэлийн түвшин болон дэлхийн эрчим хүчний нийлүүлэлтийн нөхцөл байдал нь газрын тосны үнийн хөдөлгөөн төдийгүй дэлхийн хөрөнгийн зах зээлийн чиг хандлагад чухал нөлөө үзүүлэх хүчин зүйл хэвээр байх төлөвтэй байна.