Долоо Хоногийн Тойм Мэдээ 2026.06.15

Долоо Хоногийн Тойм Мэдээ 2026.06.15

- Монголын хөрөнгийн биржийн тойм.

- Инфляц 11%-аас дээш өслөө.

- Уул уурхайн өсөлт эдийн засгийн гол хөдөлгөгч хүч хэвээр байна.

- Гадаад валютын нөөц 7.7 тэрбум ам.доллар давлаа.

- Өмнөд Солонгосын хөрөнгийн зах зээл: AI-ийн өсөлтийн дунд хэлбэлзэл нэмэгдэж байна.

- АНУ-д инфляц өсөж, хүүгийн бодлогын тодорхойгүй байдал хэвээр үлдлээ.

- Дэлхийн хөрөнгийн зах зээлийн тойм.

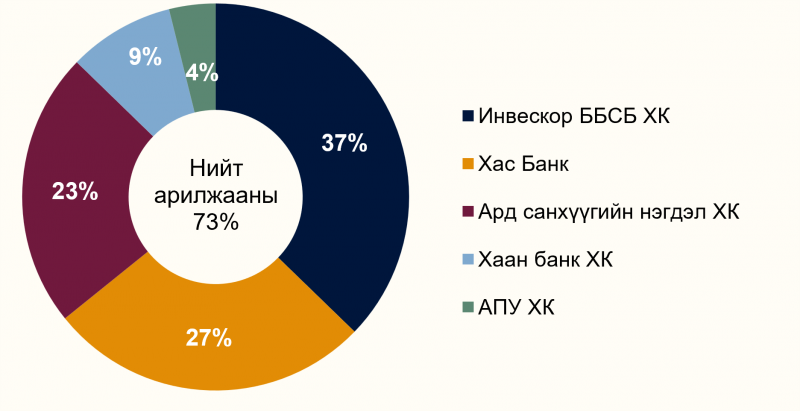

Монголын хөрөнгийн бирж дээр өнгөрсөн долоо хоногт нийт 6.4 тэрбум төгрөгийн үнийн дүнтэй 4.9 сая ширхэг үнэт цаас арилжаалагджээ. Үнийн дүнгээр Инвескор ББСБ ХК, Хас Банк ХК, Ард санхүүгийн нэгдэл ХК, Хаан банк ХК болон АПУ ХК тэргүүлсэн бол энэ хугацаанд нийт 4 удаагийн багцын арилжаа хийгджээ. Тухайлбал:

- Инвескор ББСБ ХК-ийн (INV) 104 мянган ширхэг үнэт цаас нэгжийн 10,470 төгрөгөөр буюу нийт 1.1 тэрбум төгрөгөөр;

- Ард санхүүгийн нэгдэл ХК-ийн (AARD) 188 мянган ширхэг үнэт цаас нэгжийн 3,413 төгрөгөөр буюу нийт 641 сая төгрөгөөр;

- Инвескор ББСБ ХК-ийн (INV) 55 мянган ширхэг үнэт цаас нэгжийн 10,950 төгрөгөөр буюу нийт 602.3 сая төгрөгөөр;

- Ард санхүүгийн нэгдэл ХК-ийн (AARD) 74.3 мянган ширхэг үнэт цаас нэгжийн 5,000төгрөгөөр буюу нийт 371.4 сая төгрөгөөр тус тус арилжаалагджээ.

Өнгөрсөн долоо хоногт Монголын хөрөнгийн биржийн гол индексүүд харилцан адилгүй хөдөлгөөнтэй хаагдаж, зах зээлийн төлөв ерөнхийдөө тогтвортой хадгалагдав. ТОП-20 индекс 0.33%-иар өсөж 51,415.52 нэгжид хүрсэн бол MSE А индекс 1.04%-иар нэмэгдэн 19,705.42 нэгжид хаагдсан нь зах зээлийн үнэлгээ өндөртэй, идэвхтэй арилжаалагддаг хувьцаанууд өсөлтийг дэмжсэнийг илтгэж байна. Харин MSE В индекс 0.57%-иар буурч 14,179.79 нэгжид хүрсэн нь жижиг, хөрвөх чадвар багатай компаниудын хувьцааны хөдөлгөөн сул байсныг харууллаа. Мөн шинээр тооцогдож буй FTI индекс 1.56%-иар өсөж 1,044.25 нэгжид хүрсэн нь тодорхой бүлэг хувьцааны сегментэд өсөлт илүү идэвхтэй байсныг илтгэж байгаа бөгөөд хөрөнгө оруулагчдын сонирхол шинэ индексүүд рүү шилжиж эхэлж буйн дохио боллоо.

FTI индекс буюу Фьючер Тек Инновэйшн Индекс”-ийн индексий багц нь АНУ-ын биржид бүртгэлтэй ETF буюу биржээр арилжаалагддаг 17 сангаас бүрдэх бөгөөд технологи, инновац, эрчим хүч болон түүхий эдийн салбарын гүйцэтгэлийг илэрхийлэх шинэ индекс юм. Нийт дүнгээр индексүүдийн хөдөлгөөнөөс харахад зах зээлийн өсөлт голлон том болон чанартай хувьцаан дээр төвлөрч, бусад сегментэд харьцангуй сул хэвээр хадгалагдсан байна.

| ИНДЕКС | НЭГЖ | ӨӨРЧЛӨЛТ (Долоо хоног) |

| TOP 20 Индекс | 51,415.52 |

+0.33% |

| MSE A Индекс | 19,705.42 | +1.04% |

| MSE B Индекс | 14,179.79 | -0.57% |

| FTI Индекс | 1,044.25 | +1.56% |

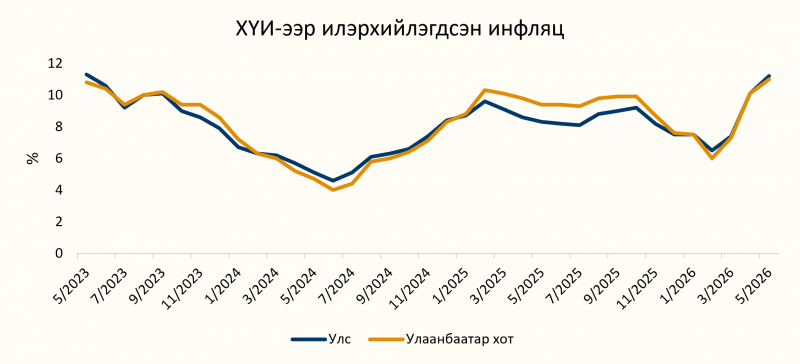

⇒ ИНФЛЯЦ 11%-ААС ДЭЭШ ӨСЛӨӨ

Хэрэглээний үнийн индекс 2 сар дараалан нэмэгдэж 2026 оны 5-р сард Улсын хэмжээнд 11.2%, Улаанбаатар хотын хэмжээнд 11% хүрчээ. Энэ нь сүүлийн 3 жил дэх хамгийн өндөр инфляцын дүн болоод байна.

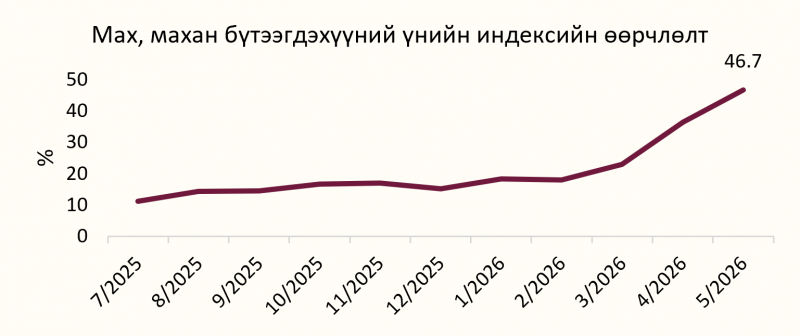

Инфляцын түвшин 2026 оны 5 дугаар сард улсын хэмжээнд 11.2 хувь гарсны 6.4 (57.3%) нэгж хувь нь хүнсний бараа, ундаа, усны бүлгийн үнийн өсөлт байжээ. Үүн дотроо нийт инфляцын 4.4 нэгж хувийг мах, махан бүтээгдэхүүний үнийн өсөлт бүрдүүлсэн бол 3.9 нэгж хувь нь дотоодын барааны үнийн өсөлтөөс шалтгаалжээ. Харин бензин, түлш, хатуу түлш болон импортын барааны үнийн нөлөөлөл харьцангуй тогтвортой түвшинд хадгалагдсан байна. Өмнөх оны мөн үетэй харьцуулахад мах, махан бүтээгдэхүүний үнэ 46.7 хувиар өссөн бол талх, гурил, будааны бүлгийн бүтээгдэхүүний үнэ 9.4 хувиар нэмэгджээ.

2026 оны 5 дугаар сарын байдлаар үхрийн цул махны дундаж үнэ нэг килограмм нь 36,257 төгрөг болж, өмнөх оны мөн үеэс 55.1 хувиар өссөн байна. Харин 1 дүгээр зэргийн гурилын үнэ өмнөх оны мөн үеэс 11.2 хувиар өсөж 2,507 төгрөгт хүрсэн бол АИ-92 бензиний үнэ 2,590 төгрөг болж 6.2 хувийн өсөлттэй гарсан байна.

⇒ УУЛ УУРХАЙН ӨСӨЛТ ЭДИЙН ЗАСГИЙН ГОЛ ХӨДӨЛГӨГЧ ХҮЧ ХЭВЭЭР БАЙНА

Монгол Улсын эдийн засаг 2026 оны эхний дөрвөн сарын байдлаар өмнөх оны мөн үеэс 7.8 хувиар өссөн байна. Энэхүү өсөлтөд уул уурхай, олборлолтын салбарын нэмэгдэл өртөг 30 хувиар өссөн нь голлон нөлөөлжээ. Салбарын ангиллаар авч үзвэл нийт эдийн засгийн өсөлтийн 4 нэгж хувийг уул уурхайн салбар, 2.1 нэгж хувийг үйлчилгээний салбар, 1.3 нэгж хувийг хөдөө аж ахуйн салбар тус тус бүрдүүлсэн байна.

Засгийн газрын төсөөллөөр 2026 онд Монгол Улсын эдийн засгийн бодит өсөлт 5.7 хувьд хүрч, нэрлэсэн дотоодын нийт бүтээгдэхүүн (ДНБ) 100 их наяд төгрөгийг давах төлөвтэй байгаа ба олон улсын байгууллагуудын төсөөллөөр Монгол Улсын эдийн засгийн өсөлт ойрын хугацаанд тогтвортой 5-5.5 хувьд хадгалагдана гэж үзэж байгаа юм. Тухайлбал, Европын Сэргээн Босголт Хөгжлийн Банк 2026 оны эдийн засгийн өсөлтийг 5.5 хувь, Дэлхийн Банк 5.0 хувь, Азийн Хөгжлийн Банк 5.1 хувь байхаар тус тус төсөөлөөд байна.

Эдийн засгийн өсөлтийн гол хөдөлгөгч хүч нь уул уурхайн салбар хэвээр байгаа бөгөөд нүүрсний экспортын хэмжээ болон БНХАУ-ын эрэлтийн төлөв нь 2026 оны эдийн засгийн гүйцэтгэлд шийдвэрлэх нөлөө үзүүлэхээр байна.

⇒ ГАДААД ВАЛЮТЫН НӨӨЦ 7.7 ТЭРБУМ АМ.ДОЛЛАР ДАВЛАА

Монгол Улсын гадаад валютын улсын нөөц 2026 оны 5 дугаар сарын эцсийн байдлаар 7.73 тэрбум ам.долларт хүрч, түүхэн дээд түвшинд хүрлээ. Энэ нь оны эхнээс 727.8 сая ам.доллар буюу 10.4%-иар, өмнөх сараас 406.0 сая ам.доллар буюу 5.5%-иар өссөн үзүүлэлт болж байна.

Гадаад валютын нөөцийн өсөлтөд уул уурхайн бүтээгдэхүүний экспортын орлого нэмэгдсэн, мөн дотоодын арилжааны банкнууд олон улсын зах зээлээс гадаад эх үүсвэр татсан нь голлон нөлөөлжээ. Зэс, нүүрсний экспортын өсөлт нь валютын урсгалыг нэмэгдүүлж, төв банкны нөөцийг бэхжүүлэхэд чухал үүрэг гүйцэтгэсэн байна.

???? Гол үзүүлэлтүүд:

- Гадаад валютын улсын нөөц 7.73 тэрбум ам.долларт хүрч, түүхэн дээд түвшинд хүрэв.

- Олон улсын нөөц нь валютын төлбөртэй барааны импортын 7.3 сарын хэрэгцээг хангах түвшинд хүрчээ.

- Богино хугацаат гадаад өр төлбөрийн 275%-тай тэнцэх хэмжээний нөөц бүрдсэн байна.

Нөөцийн хүрэлцээний үзүүлэлтүүд олон улсын түгээмэл ашиглагддаг шалгуураас давсан түвшинд хүрсэн нь Монгол Улсын гадаад төлбөрийн чадвар болон санхүүгийн тогтвортой байдлыг бэхжүүлж байна. Тухайлбал, одоогийн нөөц нь бараа, үйлчилгээний импортын 5.3 сарын хэрэгцээг хангах боломжтой байгаа нь гадаад зах зээлийн савлагаа, түүхий эдийн үнийн хэлбэлзлийн үед эдийн засгийг хамгаалах чухал хэрэгсэл болж байна. Нөөцийн өсөлт экспортын өндөр орлогоор дэмжигдэж байгаа хэдий ч цаашдын тогтвортой байдал нь уул уурхайн экспортын гүйцэтгэл болон дэлхийн түүхий эдийн зах зээлийн нөхцөлөөс хамаарна.

Дэлхийн хөрөнгийн зах зээлүүд өндөр хэлбэлзэлтэй арилжааны үеийг тууллаа. Долоо хоногийн эхэнд АНУ болон Азийн зах зээлүүд технологийн салбарын өсөлтөөр дэмжигдэн дээд түвшний үнэлгээнд хүрсэн бол Европын зах зээлүүд мөн харьцангуй эерэг гүйцэтгэлтэй байв. Гэвч дараагийн өдрүүдэд АНУ-ын хөдөлмөрийн зах зээлийн хүчтэй мэдээллийн нөлөөгөөр бодлогын хүү өндөр хэвээр хадгалагдах хүлээлт нэмэгдэж, АНУ-ын зах зээл огцом буурсан нь дэлхийн зах зээлд дарамт үүсгэлээ. Ялангуяа технологи болон хагас дамжуулагчийн хувьцаанууд хүчтэй савлагаанд орсон байна. Нийт дүнгээр эхний үеийн өсөлтүүд макро эдийн засгийн хүлээлтийн өөрчлөлтөөр саарч, хөрөнгө оруулагчдын хандлага өөдрөгөөс болгоомжлол руу шилжсэн долоо хоног боллоо.

АНУ-ЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- S&P 500: -0.12%

- Dow Jones: +0.40%

- Nasdaq: -0.68%

Өнгөрсөн долоо хоногт АНУ-ын хөрөнгийн зах зээлийн гол индексүүд холимог хөдөлгөөнтэй хаагдаж, зах зээлийн төлөв тодорхой бус байдалтай хадгалагдлаа. Dow Jones индекс 0.40%-иар өсөж долоо хоногийг эерэг үзүүлэлттэй өндөрлөсөн бол өргөн хүрээг хамарсан S&P 500 индекс 0.12%-иар буурчээ. Харин технологийн компаниуд давамгайлдаг Nasdaq индекс 0.68%-иар буурсан нь зах зээлийн өсөлт технологийн салбараас бусад сегмент рүү хэсэгчлэн шилжиж байгааг харуулж байна. Хөрөнгө оруулагчид Холбооны Нөөцийн Сангийн мөнгөний бодлогын төлөв, инфляцын үзүүлэлтүүд болон хөдөлмөрийн зах зээлийн мэдээлэлд анхаарлаа хандуулж байгаа ба үүний зэрэгцээ Ойрх Дорнод дахь геополитикийн нөхцөл байдал болон газрын тосны үнийн хэлбэлзэл зах зээлийн эрсдэлийн мэдрэмжид нөлөөлсөн хэвээр байлаа. Нийт дүнгээр зах зээл тогтвортой хэвээр байсан ч хөрөнгө оруулагчид өндөр үнэлгээтэй технологийн хувьцаанаас илүү хамгаалалтын шинжтэй болон уламжлалт салбарууд руу хөрөнгөө шилжүүлэх хандлага ажиглагдаж байна.

ЕВРОПЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- FTSE 100: +0.99%

- STOXX Europe 600: +2.03%

- DAX 40 (Герман): +0.77%

- CAC 40 (Франц): +2.67%

Өнгөрсөн долоо хоногт Европын хөрөнгийн зах зээлүүд эерэг хөдөлгөөнтэй хаагдсан байна. Их Британийн FTSE 100 индекс долоо хоногийн дүнгээр 0.99%-иар өссөн бол бүс нутгийн хэмжээнд төлөөлөл болдог STOXX Europe 600 индекс 2.03%-ийн өсөлт үзүүлэв. Францын CAC 40 индекс 2.67%-иар өсөж гол индексүүдийг тэргүүлсэн бол Германы DAX 40 индекс 0.77%-иар нэмэгдэн долоо хоногийг эерэг үзүүлэлттэй өндөрлүүллээ. Зах зээлийн өсөлтөд АНУ-Ираны энхийн хэлэлцээний талаарх өөдрөг хүлээлт, газрын тосны үнийн бууралт, аялал жуулчлал болон аж үйлдвэрийн салбарын хувьцааны өсөлт голлон нөлөөлсөн байна. Нөгөө талаас, Европын Төв Банк бодлогын хүүгээ 25 суурь нэгжээр нэмэгдүүлсэн ч зах зээл уг шийдвэрийг урьдчилан хүлээж байсан тул индексүүдэд төдийлөн сөрөг нөлөө үзүүлсэнгүй. Нийт дүнгээр Европын зах зээлүүд дэлхийн бусад бүс нутгийн зах зээлтэй харьцуулахад харьцангуй тогтвортой байж, хөрөнгө оруулагчид геополитикийн эрсдэлийн бууралтыг эерэгээр үнэлсэн нь индексүүдийн өсөлтийг дэмжсэн долоо хоног боллоо.

АЗИЙН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- Nikkei 225: +0.11%

- KOSPI: +0.94%

- CSI 300: +1.56%

- SSEC : +2.36%

Өнгөрсөн долоо хоногт Азийн хөрөнгийн зах зээлүүд ерөнхийдөө эерэг гүйцэтгэлтэй хаагдаж, хөрөнгө оруулагчдын эрсдэлийн хүлээлт харьцангуй тогтвортой байлаа. Бүс нутгийн хэмжээнд дотоодын хэрэглээ болон үйлдвэрлэлийн сэргэлт, мөн Хятадын эдийн засгийн үзүүлэлтүүдтэй холбоотой өөдрөг хүлээлт зах зээлийн өсөлтийг дэмжсэн байна. Японы Nikkei 225 индекс 0.11%-иар бага зэрэг өссөн бол Өмнөд Солонгосын KOSPI индекс 0.94%-иар нэмэгдэв. Харин Хятадын хөрөнгийн зах зээлд илүү хүчтэй өсөлт ажиглагдаж, CSI 300 индекс 1.56%-иар өссөн бол Шанхайн SSEC индекс 2.36%-иар өсөж долоо хоногийн хамгийн өндөр өсөлттэй индексүүдийн нэг боллоо. Зах зээлийн өсөлтөд Хятадын эдийн засгийн сэргэлтийн хүлээлт, дотоодын бодлогын дэмжлэг болон үйлдвэрлэл, технологийн салбарын хувьцааны эерэг хөдөлгөөн голлон нөлөөлсөн байна. Үүний зэрэгцээ АНУ-ын бодлогын хүүгийн хүлээлт тогтворжиж, ам.долларын хэлбэлзэл саарсан нь бүс нутгийн хөрөнгийн урсгалд эерэг нөлөө үзүүлжээ. Нийт дүнгээр Азийн зах зээлүүд хөгжингүй болон хөгжиж буй орнуудын аль алинд нь өсөлт давамгайлсан долоо хоногийг харуулж, ялангуяа Хятадын зах зээл бүс нутгийн өсөлтийн гол хөдөлгөгч хүч болж байна.

⇒ ӨМНӨД СОЛОНГОСЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ: AI-ИЙН ӨСӨЛТИЙН ДУНД ХЭЛБЭЛЗЭЛ НЭМЭГДЭЖ БАЙНА

Өмнөд Солонгосын хөрөнгийн зах зээл 2026 оны эхний хагаст Азийн хамгийн хүчтэй гүйцэтгэлтэй зах зээлүүдийн нэг байлаа. Хиймэл оюун ухааны дэд бүтцийн эрэлт болон санах ойн чипний дэлхийн хомсдолд тулгуурлан Samsung Electronics болон SK Hynix хоёулаа зах зээлийн үнэлгээгээ 1 их наяд ам.доллараас давуулж, KOSPI индекс оргил үедээ жилийн эхнээс 100 гаруй хувиар өслөө. Goldman Sachs банк 2026 оны ашгийн өсөлтийг 300 хувь гэж таамагласан бөгөөд энэ нь 1999 оны Азийн санхүүгийн хямралаас сэргэсэн үеэс хойших хамгийн хүчтэй үзүүлэлт байв. Товчхондоо, Солонгосын зах зээл дэлхийн хөрөнгө оруулагчдын анхаарлын төвд байлаа.

Гэсэн хэдий ч зах зээлийн өсөлт тасралтгүй үргэлжилсэнгүй. АНУ-ын хөдөлмөр эрхлэлтийн үзүүлэлт хүлээлтээс хүчтэй гарснаар Холбооны Нөөцийн Сан бодлогын хүүгээ өндөр түвшинд удаан хадгалах магадлал нэмэгдэж, дэлхийн хөрөнгийн зах зээлүүдэд ашиг авалт эрчимжив. Үүний зэрэгцээ хиймэл оюун ухаантай холбоотой хөрөнгө оруулалтын мөчлөгийн тогтвортой байдлын талаар хөрөнгө оруулагчид илүү болгоомжтой хандаж эхэлсэн нь технологийн хувьцаануудад дарамт үзүүлжээ.

KOSPI 7,484.41 нэгжид хаагдаж, долоо хоногийн бүх өсөлтөө алдав. Ийнхүү уналт эхлэхэд Broadcom компани хиймэл оюун ухааны чипний зорилтоо нэмэгдүүлэхгүй гэдгээ мэдэгдсэн нь дэлхийн технологийн хувьцааны борлуулалтыг хурдасгаж нийлүүлэлтийг нэмэгдүүлсэн. Гадаадын хөрөнгө оруулагчид 5 дугаар сарын сүүл хүртэл нийт 62 тэрбум ам.долларын хувьцаагаа зарж дуусгасан бол зээлд тулгуурлан хөрөнгө оруулсан иргэдийн зээлийн үлдэгдэл 60 их наяд вон буюу 39 тэрбум ам.долларын түүхэн дээд түвшинд хүрсэн нь уналтыг улам гүнзгийрүүлэв.

Удалгүй зах зээл тодорхой хэмжээнд тогтворжиж, хөрөнгө оруулагчид хиймэл оюун ухаан болон хагас дамжуулагчийн салбарын урт хугацааны өсөлтийн төлөвийг дахин үнэлж эхэлжээ. 6 дугаар сарын 10-наас эхлэн зах зээл сэргэж KOSPI 8.18%-иар өсч 8,097 нэгжид хаагдсан нь хөрөнгө оруулагчид богино хугацааны макро эдийн засгийн эрсдэл болон урт хугацааны AI өсөлтийн боломжийн хооронд тэнцвэр хайж байгаа дүр зураг ажиглагдаж байна.

⇒ АНУ-Д ИНФЛЯЦ ӨСӨЖ, ХҮҮГИЙН БОДЛОГЫН ТОДОРХОЙГҮЙ БАЙДАЛ ХЭВЭЭР ҮЛДЛЭЭ

Энэ долоо хоногт нийтлэгдсэн инфляцын мэдээлэл нь зах зээл болон бодлого боловсруулагчдын анхаарлыг татлаа. 5-р сарын хэрэглээний үнийн индекс (CPI) жилийн дүнгээр 4.2%-д хүрч, өмнөх саруудаас өссөн үзүүлэлттэй гарсан байна. Харин хүнс, эрчим хүчний үнийн нөлөөг хассан үндсэн инфляц 2.9%-д хадгалагдсан нь суурь үнийн дарамт харьцангуй тогтвортой байгааг харуулжээ.

Инфляцын өсөлтөд эрчим хүчний үнэ голлон нөлөөлсөн байна. 5-р сард эрчим хүчний үнэ сарын дүнгээр 3.9%-иар өссөн бол шатахууны үнэ өмнөх сараас 7%-иар, жилийн дүнгээр 40%-иас дээш өсөлттэй гарчээ. Зах зээлийн оролцогчид газрын тосны нийлүүлэлттэй холбоотой геополитикийн эрсдэл, ялангуяа Ойрхи Дорнодын нөхцөл байдлыг эрчим хүчний үнийн гол хүчин зүйлсийн нэгээр нэрлэж байна.

???? Гол үзүүлэлтүүд:

- АНУ-ын хэрэглээний үнийн индекс жилийн дүнгээр 4.2%-д хүрч өсөв.

- Үндсэн инфляц 2.9%-д хадгалагдсан нь суурь үнийн дарамт тогтвортой байгааг харууллаа.

- Эрчим хүчний үнэ сарын дүнгээр 3.9%-иар өсөж, шатахууны үнэ инфляцын өсөлтөд голлон нөлөөлөв.

Мөнгөний бодлогын хувьд зах зээлүүд Холбооны Нөөцийн Сан бодлогын хүүгээ ойрын хугацаанд өөрчлөхгүй гэсэн хүлээлттэй байна. Инфляц зорилтот түвшнээс өндөр хэвээр байгаа бөгөөд хөдөлмөрийн зах зээл харьцангуй тогтвортой байгаа нь хүүг бууруулах хугацааг хойшлуулах магадлалыг нэмэгдүүлж байна. Үүний улмаас хөрөнгө оруулагчид ирэх саруудад инфляц, хөдөлмөр эрхлэлт болон эдийн засгийн өсөлтийн үзүүлэлтүүдэд илүү анхаарал хандуулж байна.

Хүүгийн өндөр түвшин удаан хэвээр үргэлжилбэл технологийн болон өсөлтөд найдсан хувьцааны үнэ доошлох дарамт нэмэгдэнэ. Харин эрчим хүч, газрын тосны компаниуд энэ орчинд давуу байдалтай байж болох хэдий ч хэрэглэгчдийн хувьд орлогын өсөлт инфляцийг давж чадахгүй байгаа нь эрэлтийг бууруулж жижиг борлуулалтын бизнесүүдын хувьд нөхцал байдал дордох шалтгаан болоод байна. Иран дахь нөхцөл байдал 2026 оны туршид тогтворгүй хэвээр үргэлжлэх магадлал өндөр байгаа нь зах зээлийг цаашид таамаглах боломжгүй болгож байгаа бөгөөд геополитикийн хурцадмал байдал хэр хурдан намжих эсэх нь үүнд шууд хамааралтай.