Долоо Хоногийн Тойм Мэдээ 2025.11.17

Долоо Хоногийн Тойм Мэдээ 2025.11.17

- Монголын Хөрөнгийн Биржийн тойм.

- Монголбанкны Мөнгөний бодлогын хороо бодлогын хүү болон макро зохистой бодлогын хэрэгслүүдийг өөрчлөлтгүй хэвээр үлдээх шийдвэр гаргалаа.

- Монгол Улсын гадаад худалдааны тэнцэл эхний арван сард эерэг гарлаа.

- Монгол Улс 2026 онд гадаад, дотоод үнэт цаасны томоохон хэмжээгээр санхүүжилт татахаар төлөвлөж байна.

- АНУ: Засгийн газрын зогсолт дууссан ч, эдийн засгийн тодорхой бус байдал хэвээр байна.

- Япон Улсын эдийн засаг 2025 оны III улиралд 1.8%-иар агшлаа.

- Дэлхийн хөрөнгийн зах зээлийн тойм.

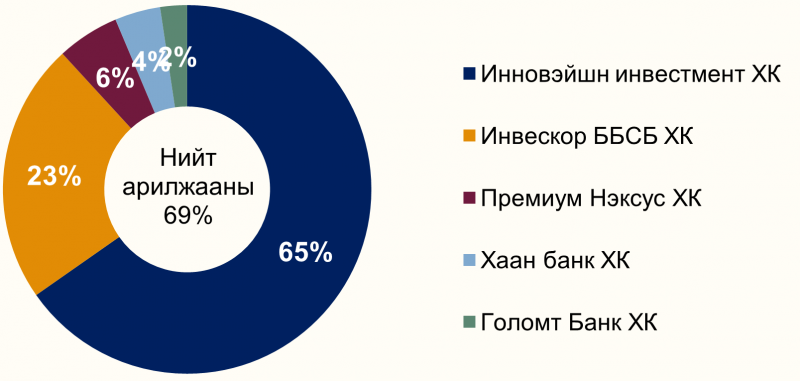

Монголын хөрөнгийн бирж дээр долоо хоногийн хугацаанд нийт 18.94 тэрбум төгрөгийн үнийн дүн бүхий 39 сая ширхэг үнэт цаас арилжаалагджээ. Үүнээс Инновэйшн инвестмент ХК, Инвескор ББСБ ХК, Премиум Нэксус ХК, Хаан Банк ХК болон Голомт Банк ХК арилжааны үнийн дүнгээр тэргүүлсэн байна. Мөн тус хугацаанд нийт 2 удаагийн багцын арилжаа зохион байгуулагджээ. Тодруулбал:

- Инвескор ББСБ ХК-ийн (INV) 391 мянган ширхэг үнэт цаас нэгжийн 7585 төгрөгөөр буюу нийт 2.97 тэрбум төгрөгөөр;

- Инновэйшн инвестмент ХК (QPAY) 31.98 сая ширхэг үнэт цаас нэгжийн 266 төгрөгөөр буюу нийт 8.5 тэрбум төгрөгөөр тус тус арилжаалагджээ.

Өнгөрсөн долоо хоногт Монголын хөрөнгийн зах зээл тодорхой өсөлттэй, эерэг уур амьсгалтай байлаа. Top 20 индекс хамгийн өндөр өсөлт үзүүлж 4.87%-иар нэмэгдсэн нь томоохон компанийн хувьцааны ханш сэргэсэнтэй холбоотой. MSE A индекс 1.91%-иар, MSE B индекс 2.18%-иар өсөж, зах зээлийн голлох сегментүүд нийтээрээ өсөлттэй хөдөлсөн нь хөрөнгө оруулагчдын эрсдэлийн дуршил нэмэгдэж буйг харууллаа.

| ИНДЕКС | НЭГЖ | ӨӨРЧЛӨЛТ (Долоо хоног) |

| TOP 20 Индекс | 51,516.33 | +4.87% |

| MSE A Индекс | 19,453.46 | +1.91% |

| MSE B Индекс | 14,581.43 | +2.18% |

⇒ МОНГОЛБАНКНЫ МӨНГӨНИЙ БОДЛОГЫН ХОРОО: ЗЭЭЛИЙН ӨСӨЛТ ӨНДӨР БАЙГАА Ч БОДЛОГЫН ХЭРЭГСЛҮҮДЭД ӨӨРЧЛӨЛТ ОРУУЛААГҮЙ.

Монголбанкны Мөнгөний бодлогын хороо (МБХ) 2025 оны 10-р сарын 30-нд хуралдаж, банкны салбарын эрсдэлийн орчин, зээлийн өсөлт, зээлийн чанар болон банкны тогтвортой байдлын талаар хэлэлцлээ. Энэ удаагийн хурал нь макро зохистой бодлогыг төвлөрсөн хэлэлцсэн анхны хурал байсан бөгөөд цаашид энэ төрлийн хурлыг жилд хоёр удаа зохион байгуулахаар болсноор салбарын бодлого илүү тогтмол хяналтад орж байна.

Хурлаар танилцуулснаар, банкны систем дэх зээлийн өсөлт огцом нэмэгдэж, хэрэглээний зээлийн чанар муудаж байгаа нь эрсдэлийг нэмэгдүүлж байна. Гэвч банкнуудын өөрийн хөрөнгийн хангалт, системийн эрсдэл даах чадвар хэвийн түвшинд байгаа тул МБХ бодлогын хэрэгслүүдэд өөрчлөлт оруулахгүй байхаар шийдвэрлэв. Энэ нь богино хугацаанд тогтвортой байдлыг хадгалах зорилготой шийдвэр байлаа.

Гол дүгнэлтүүд:

- Бодлогын хүү хэвээр үлдлээ: МБХ макро зохистой бодлогын хэрэгслүүдэд өөрчлөлт оруулаагүй бөгөөд бодлогын хүүг өөрчлөх шаардлагагүй гэж үзэв.

- Зээлийн өсөлт өндөр: 2025 оны 8-р сарын байдлаар нийт зээлийн өсөлт 23.6%-д хүрч, бизнесийн зээл давамгайлж байна.

- Чанаргүй зээл нэмэгдэв: Чанаргүй зээлийн үлдэгдэл жилийн дүнгээр 11.5% өсөж 2.2 их наяд төгрөгт хүрсэн.

- Системийн тогтвортой байдал хэвийн: Эрсдэлээр жигнэсэн актив дээрх өөрийн хөрөнгийн харьцаа 14.9%-д байгаа нь шаардлагыг хангаж байна.

Цаашид өрхийн өрийн дарамт, хэрэглээний зээлийн чанар, тэтгэврийн зээлийн хэт өсөлт зэрэг нь санхүүгийн тогтвортой байдалд анхаарах гол чиглэл хэвээр байна.

⇒ ЭКСПОРТ МЭДЭЭ: ЭХНИЙ 10 САРЫН БАЙДЛААР ГАДААД ХУДАЛДААНЫ ТЭНЦЭЛ ЭЕРЭГ ГАРЛАА.

Гаалийн Ерөнхий Газарын мэдээллээр, 2025 оны эхний 10 сарын байдлаар Монгол Улсын гадаад худалдааны бараа эргэлт 21.6 тэрбум ам.долларт хүрч, өмнөх оны мөн үеэс 5.2%-иар буурсан байна. Экспортын дүн импортын хэмжээг 2.9 тэрбум ам.доллароор давж, гадаад худалдааны баланс ашигтай байв.

Эхний 10 сард экспортолсон бараа бүтээгдэхүүний эзлэх хувийг харвал:

- Зэсийн хүдэр, баяжмал: экспортын нийт дүнгийн 37 %

- Чулуун нүүрс: 35.4 %

- Боловсруулаагүй буюу хагас боловсруулсан алт: 7.5 %

Түүнчлэн энэ хугацаанд:

- Чулуун нүүрсний экспорт 65 сая тонн болж, өмнөх жилийн мөн үеэс 1.4 %-иар буурсан байна.

- Зэсийн баяжмалын экспорт 1.9 сая тонн болж, 29.1 %-иар буурсан байна.

- Харин төмрийн хүдрийн экспорт 7.22 сая тонн болж, өмнөх жилээс 18.5 %-иар өссөн байна.

Экспортын хэмжээ болон бүтцийн өөрчлөлтүүдээс харахад Монгол Улсын гадаад худалдааны нөхцөл сайжирсан ч хүлээлт буурч байгаа зэсийн экспорт зэрэг нь эрсдэл хэвээр байгааг харуулж байна. Хувьцаа, уул уурхай ба түүхий эдийн зах зээлд хөрөнгө оруулагчид эдгээр статистик үзүүлэлтүүдэд анхаарал хандуулах нь зүйтэй.

⇒ ЗАСГИЙН ГАЗАР 2026 ОНД $1 ТЭРБУМ ГАДААД, ₮561.2 ТЭРБУМ ДОТООД ҮНЭТ ЦААС ГАРГАНА.

Монгол Улсын Их Хурал нь 2026 оны төсвийн тухай хуулийн төслийг хэлэлцээд, Засгийн газар гадаад үнэт цаас $1 тэрбум хүртэлх, дотоод үнэт цааснаас ₮561.2 тэрбум хүртэлх хэмжээтэйгээр татан төвлөрүүлэхээр шийдвэрлэлээ. Мөн хэрэгжүүлэх замаар нийслэл хүртэлх нутаг дэвсгэрт ₮275 тэрбум, аймгуудад ₮150 тэрбум хүртэлх дотоод үнэт цаас гаргахаар төлөвлөсөн байна.

- $1 тэрбум хүртэлх гадаад үнэт цаас гаргах шийдвэр

- ₮561.2 тэрбум хүртэлх дотоод үнэт цаасны хэмжээ

- Нийслэлд ₮275 тэрбум, аймгуудад ₮150 тэрбум хүртэлх үнэт цаас гаргах төлөвлөгөө

Энэхүү шийдвэр нь улсын өр үүсгэх чадвар, төсвийн уян хатан байдлыг нэмэгдүүлэх зорилготой бөгөөд цаашид гадаад валютын урсгал, төсвийн тэнцвэртэй байдлыг хангах гэж үзлээ. Гэвч үнэт цаас гаргалтын хэмжээ, зах зээлийн нөхцөл ба татварын орчин зэрэг хүчин зүйлсэд анхаарал хандуулах шаардлагатай хэвээр байна.

Өнгөрсөн долоо хоногт дэлхийн хөрөнгийн зах зээл нийтээрээ тогтмол бус, эрсдэлийн мэдрэмж өндөр хэвээр байлаа. АНУ-ын зах зээл холимог хөдөлгөөнтэй байсан бөгөөд технологийн салбарын сулрал хөрөнгө оруулагчдын сэтгэл зүйд нөлөөлсөн байна. Европт нийт индексүүд өсөлттэй байсан ч Германы үйлдвэрлэл, экспортын үзүүлэлтийн доройтол бүсийн тогтвортой байдалд сүүдэр тусгав. Харин Азийн зах зээлүүд чиглэл зөрүүтэй байсан бөгөөд Япон болон Хятадын индексүүд эдийн засгийн сул мэдээллээс дарамт авсан бол БНСУ-ын зах зээл технологийн сэргэлтээр бага зэрэг дэмжигдлээ.

АНУ-ЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- S&P 500: -0.76%

- Dow Jones: +0.11%

- Nasdaq: -1.61%

Өнгөрсөн долоо хоногт АНУ-ын хөрөнгийн зах зээл холимог чиг хандлагатай байлаа. S&P 500 болон Nasdaq технологийн салбарын бууралтад дарлагдан унасан бол Dow Jones уламжлалт үйлдвэрлэл, санхүүгийн салбарын тогтвортой гүйцэтгэлээр бага зэрэг өсөлттэй хаагдав. Инфляцын шинэ мэдээлэл, бодлогын хүүгийн хүлээлтийн тодорхойгүй байдал, мөн АНУ-ын төсвийн хаалттай холбоотой эдийн засгийн эрсдэлүүд хөрөнгө оруулагчдын болгоомжлолыг нэмэгдүүлж, зах зээлийн савлагааг өсгөсөн долоо хоног боллоо.

ЕВРОПЫН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- STOXX Europe 600: -1.16%

- DAX 40 (Герман): -0.20%

- CAC 40 (Франц): +1.57%

Европын хөрөнгийн зах зээл ерөнхийдөө өсөлттэй байсан ч Германы DAX 40 үйлдвэрлэл, экспортын сул үзүүлэлтүүд болон эдийн засгийн идэвхийн бууралтын улмаас бага зэрэг уналттай хаагдсан нь Европын хамгийн том эдийн засагт хэврэг байдал үргэлжилж буйг харууллаа. STOXX Europe 600 болон Францын CAC 40 эерэг хөдөлгөөнтэй байж, компанийн тайлангууд болон инфляцын дарамт буурч буй шинж тэмдгүүд өсөлтийг дэмжив.

АЗИЙН ХӨРӨНГИЙН ЗАХ ЗЭЭЛ

- Nikkei 225: -0.53%

- KOSPI: +0.49%

- CSI 300: -1.43%

- SSEC : -0.28%

Азийн голлох хөрөнгийн зах зээлүүдийн хөдөлгөөн савлагаатай, чиглэл зөрүүтэй хөдөлгөөнтэй байлаа. Японы Nikkei 225 иений ханшийн хэлбэлзэл болон эдийн засгийн агшилтын талаарх шинэ мэдээллээс шалтгаалан буурсан бол БНСУ-ын KOSPI технологийн компаниудын сэргэлтээр бага хэмжээгээр өсөв. Харин БНХАУ-ын CSI 300 болон SSEC индексүүд эдийн засгийн эрэлт сул, үйлдвэрлэлийн захиалга буурсан мэдээллүүдийн нөлөөгөөр уналттай хаагдаж, Хятадын зах зээлийн тодорхойгүй байдал үргэлжилсээр байна.

⇒ АНУ: ЗАСГИЙН ГАЗРЫН ЗОГСОЛТ ДУУССАН Ч, ЭДИЙН ЗАСГИЙН ТОДОРХОЙ БУС БАЙДАЛ ХЭВЭЭР БАЙНА.

АНУ-ын засгийн газрыг санхүүжүүлэх төсвийн хуулийн төсөл удаа дараа хүчингүй болж, улмаар 2025 оны 10-р сарын 1-нээс 43 хоногийн хугацаанд зогсолт болсон нь улсын эдийн засгийн дарамт болон тодорхой бус байдлыг үзүүлж байна. Тус зогсолт нь өнгөрсөн долоо хоногт төсвийн түр зохицуулалтад хүрснээр албан ёсоор дуусаж төрийн агентлагууд хэвийн үйл ажиллагаандаа эргэн шилжиж эхэлсэн.

Засгийн газрын үйл ажиллагаа түр зогсоосноор:

- Төрийн үйлчилгээ — Нислэгийн хяналт, хүнсний тэтгэмж, зарим судалгаа, олон нийтийн үйлчилгээнүүд доголдсон байна.

- 800 мянга гаруй төрийн албан хаагч туслахгүй эсвэл цалингүй ажилласан бөгөөд эдгээр нь хэрэглээ саарах, өрхийн зарцуулалт буурах нөхцөлийг бүрдүүлжээ.

- Congressional Budget Office (CBO)-гийн тооцоогоор энэ зогсолт нь АНУ-ын ДНБ-ийг хамгийн багадаа 1.5 нэгж хувиар бууруулж, эдийн засгийн идэвх саарах магадлалтай гэж таамаглаж байна.

- Бодлогын эрсдэл: Улс төрийн гүнзгий хуваагдал үргэлжилж, дараагийн төсвийн хэлэлцүүлэг дахин хаалтын эрсдэл дагуулах магадлалтай гэж анхааруулжээ.

- Зах зээл дээр тогтворгүй байдал мөн бодлогын хүү буурах хүлээлтүүд нэмэгдлээ.

Хэвийн үйл ажиллагаа эхэлсэн нь богино хугацаанд эерэг нөлөөтэй боловч АНУ-ын эдийн засагт төсвийн тасалдал, төрийн үйлчилгээний саатал, өрхийн хэрэглээний бууралт зэрэг нөлөөллүүд ирэх улиралд үргэлжлэх төлөвтэй. Хөрөнгө оруулагчдад АНУ-ын эдийн засгийн макро үзүүлэлтүүд, бодлогын хүүгийн хүлээлт, төсвийн хэлэлцүүлгийн дараагийн үе шатууд зах зээлийн үндсэн хөдөлгөгч хүчин хэвээр байна.

.

⇒ ЯПОН: ЭДИЙН ЗАСАГ III УЛИРАЛД АГШИВ.

Япон Улсын эдийн засаг 2025 оны III улиралд 1.8%-иар агшсан нь сүүлийн зургаан улирал дараалан өсөлттэй байсан явдлыг тасалж, гадаад эрэлт, экспортын дарамт, дотоод хэрэглээний сулралтаас болж цөөнгүй сорилттой тулгарч байна.

ОУВС-ийн урьдчилсан мэдээнд Японы эдийн засаг 2025 онд 1.1%-иар өсөх төлөвтэй байсан бол 2026 онд өсөлт удаашрах төлөвтэй гэж таамаглажээ.

Японы гадаад худалдаа, нийлүүлэлттэй холбоотой дараах хэдэн гол хандлага ажиглагдаж байна:

- Экспортын хэмжээ Хойд Америк, Европ руу чиглэхэд сааталтай учир 2025 оны III улиралд эдийн засгийн өсөлт буурсан байж болзошгүй.

- Дотоодын хэрэглээ суларч, айл өрхийн төлбөрийн чадвар буурч байгаа нь өсөлтийн гол хөдөлгөгч болох хэрэглээг хязгаарлаж байна.

- Мөн инфляц өссөн хэвээр байгаа ч цалин өсөлт хязгаарлагдмал байгаа тул иргэдийн худалдан авах чадвар хангалтгүй байна.

Ийм нөхцөлд Bank of Japan (BoJ) бодлогын хүүг өөрчлөх эсэхдээ болгоомжтой хандсан хэвээр байгаа бөгөөд валютын ханш сулрах хандлага нэмэгдэж байгааг анхааруулж байна.